這個計算器能做什麼

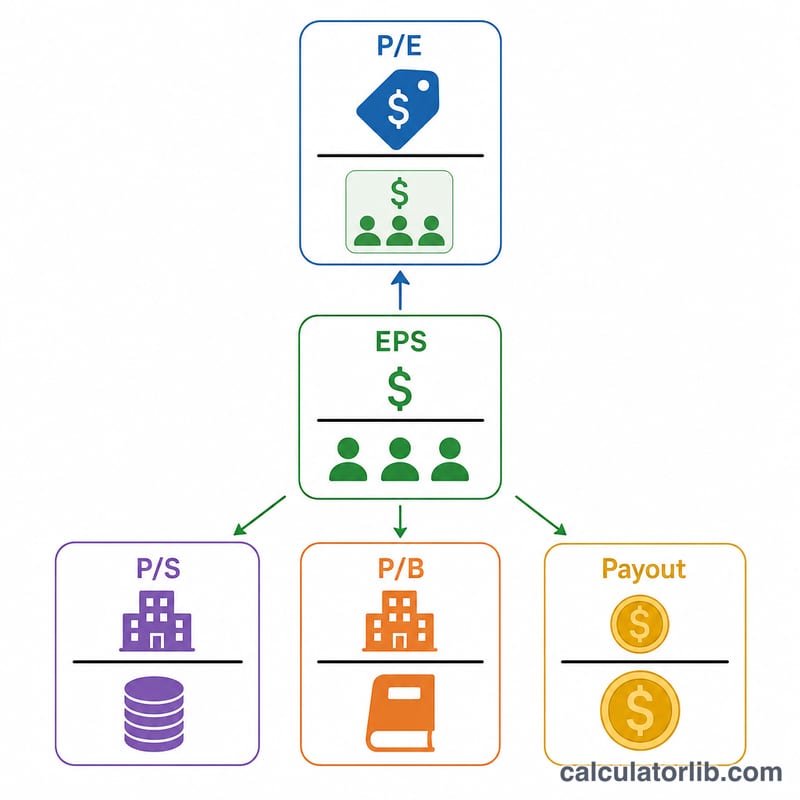

本工具可協助你算出基本面分析中最常用的每股指標與市場估值比率,包括:每股盈餘(EPS)、本益比(P/E)、股價營收比(P/S)、股價淨值比(P/B)以及股利發放率。你可以只填一家公司,也可以同時輸入兩家公司並排比較(B 欄為選填)。這些都是通用的公司財務比率,不限於任何特定國家或市場,台股、美股、港股皆適用。

使用方法

請依照公司的損益表與資產負債表,填入「公司 A」的各項數字,必要時也可以填入「公司 B」。所有金額都必須使用相同幣別——本工具不會自動換算單位。若「市值」欄位留空,系統會自動以「每股股價 \(\times\) 股數」推算。接著選擇要顯示的有效位數,即可在結果表中查看計算成果。任何分母為零的比率(例如股數為零時的 EPS)都會顯示為 N/A。

公式解析

EPS = 淨利 ÷ 總股數。本益比(P/E)= 每股股價 ÷ EPS,也等於 市值 ÷ 淨利。股價營收比(P/S)= 市值 ÷ 總營收。淨值(股東權益總額)= 總資產 − 總負債,而股價淨值比(P/B)= 市值 ÷ 淨值。股利發放率 = 發放股利總額 ÷ 淨利,通常以百分比表示。

$$\text{EPS} = \frac{\text{淨利}}{\text{總股數}}, \quad \text{P/E} = \frac{\text{每股股價}}{\text{EPS}}, \quad \text{P/S} = \frac{\text{市值}}{\text{總營收}}, \quad \text{P/B} = \frac{\text{市值}}{\text{總資產} - \text{總負債}}$$$$\text{股利發放率} = \frac{\text{發放股利總額}}{\text{淨利}}$$若淨值為負,代表負債大於資產,此時 P/B 將被標示為「無參考意義」。

實際範例

假設:淨利=1,000,000;總股數=500,000;每股股價=40;總營收=8,000,000;市值=20,000,000;總資產=15,000,000;總負債=5,000,000;發放股利總額=300,000。則

$$\text{EPS} = 1{,}000{,}000 \div 500{,}000 = 2.00$$$$\text{P/E} = 40 \div 2 = 20.0$$$$\text{P/S} = 20{,}000{,}000 \div 8{,}000{,}000 = 2.50$$$$\text{淨值} = 10{,}000{,}000$$$$\text{P/B} = 20{,}000{,}000 \div 10{,}000{,}000 = 2.00$$$$\text{股利發放率} = 300{,}000 \div 1{,}000{,}000 = 0.30 \ (30\%)$$

常見問題

本益比多少才算好?並沒有單一標準答案——這取決於所屬產業、成長速度與利率環境。最好的做法是把同一家公司拿來和同業,以及它自己過去的歷史水準相互比較。

為什麼我的本益比顯示 N/A?本益比的分母(EPS)必須為正值才有意義。如果股數或淨利為零,或淨利為虧損而導致 EPS 為負,這項比率就會被略過或顯示為負數。

該用稀釋股數還是基本股數?請選用與你比較目的一致的口徑即可;採用稀釋後股數會得到較保守的 EPS。