什麼是每月儲蓄金額計算機?

這個計算機能幫你精準算出:為了在未來達成某個存款目標,每個月需要存入多少錢。由於它已將複利效果一併考量進去,你會發現實際要存的金額,往往比「目標金額 ÷ 總月數」還要少——因為這筆錢在累積的過程中也會持續滋生利息。本工具適用於任何幣別,無論是建立緊急預備金、籌措購屋頭期款、規劃旅遊基金,還是準備子女教育費用,都派得上用場。

如何使用

只要輸入三個數值:你的儲蓄目標(希望未來累積到的金額)、預期的年利率(以百分比表示),以及你打算持續存錢的年數。計算機會自動將年利率換算成月利率、把年數換算成月數,再求出每月固定存入、最終剛好成長到目標金額的存款數字。

公式說明

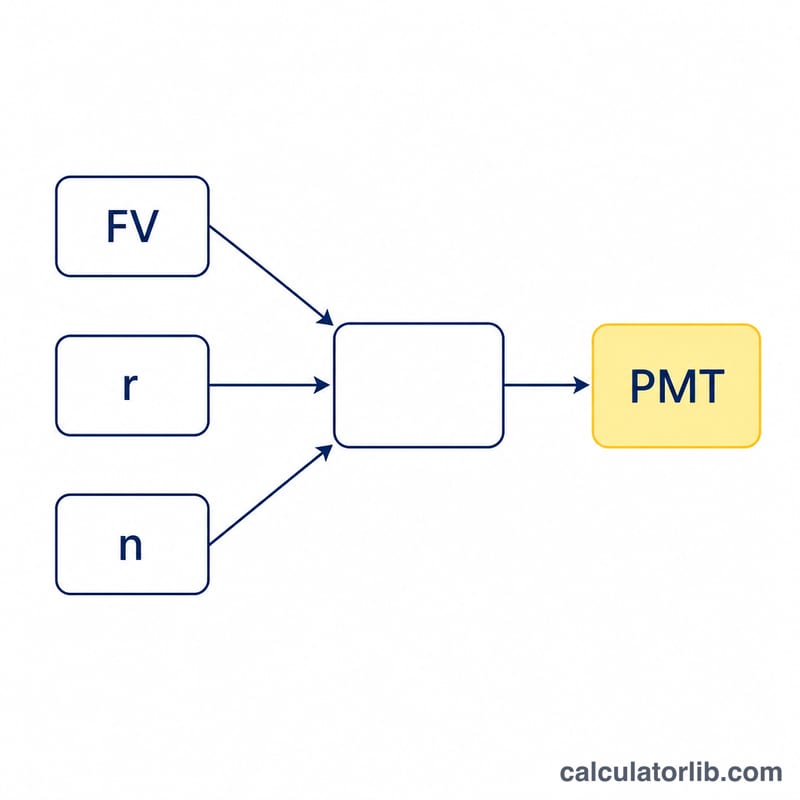

一系列每月月底固定存入的金額,其未來價值屬於「普通年金(期末年金)」。將年金公式重新整理、求解每期付款金額後,可得:

$$\text{PMT} = \frac{\text{FV} \cdot r}{(1+r)^{n}-1}$$

其中 \(FV\) 是目標金額,\(r\) 是月利率(年利率 ÷ 12),\(n\) 是總存款次數(年數 × 12)。若利率為零,則每月存款就單純等於 \(\text{FV} \div n\)。

實例試算

假設你希望在 20 年後存到 100,000 元,預期年利率為 5%。則月利率為 \(0.05 \div 12 \approx 0.0041667\),\(n = 240\) 個月。計算 \((1.0041667)^{240} \approx 2.7126\),因此分母為 \(1.7126\)。代入後得 $$\text{PMT} = 100{,}000 \times 0.0041667 \div 1.7126 \approx 243.29$$ 即每月 243.29 元。在這 240 個月裡,你實際存入約 58,389 元,剩下的差額則由利息補足。

常見問題

存款是在每月月初還是月底進行?本工具採用月底存入(普通年金)的方式計算,這也是最常見的假設。

利息是按月複利嗎?是的——年利率會除以 12,並逐月複利計算。

如果利率是 0% 怎麼辦?此時計算機會直接以「目標金額 ÷ 總月數」來計算每月存款。