À quoi sert le calculateur du versement mensuel nécessaire ?

Cet outil vous indique précisément la somme à mettre de côté chaque mois pour atteindre un objectif d'épargne futur. En tenant compte des intérêts composés, il montre que vous avez souvent besoin de verser moins que l'objectif divisé par le nombre de mois — car votre capital fructifie au fil du temps. Il fonctionne avec n'importe quelle devise et s'avère utile pour constituer une épargne de précaution, préparer l'apport d'un achat immobilier, financer des vacances ou les études d'un enfant.

Comment l'utiliser

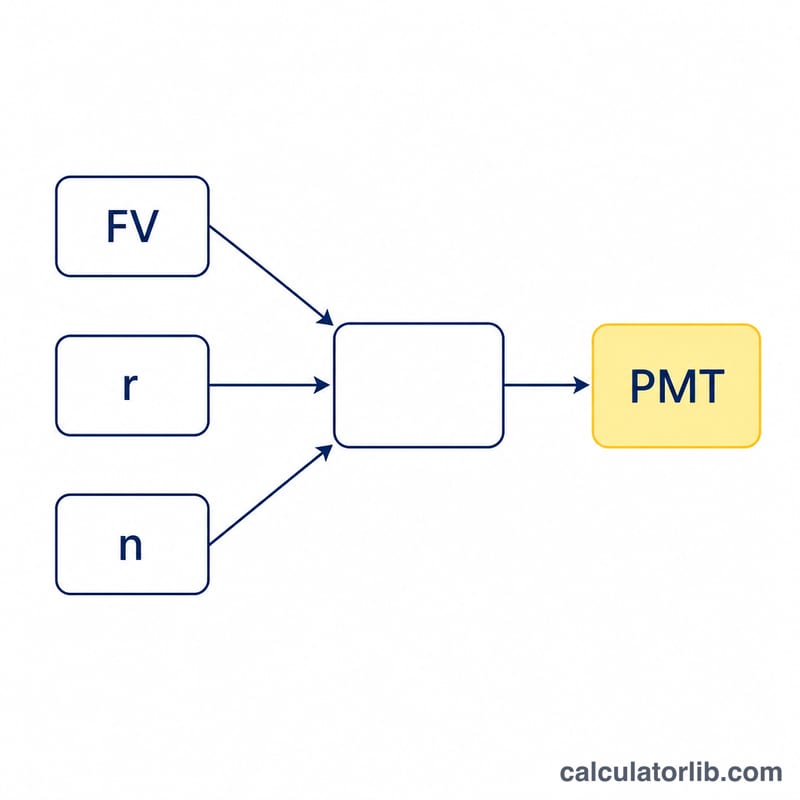

Renseignez trois valeurs : votre objectif d'épargne (le montant final visé), le taux d'intérêt annuel attendu, exprimé en pourcentage, et le nombre d'années pendant lesquelles vous comptez épargner. Le calculateur convertit le taux en taux mensuel et la durée en mois, puis détermine le versement mensuel constant qui permet d'atteindre votre objectif.

La formule expliquée

La valeur future d'une série de versements égaux effectués en fin de mois correspond à une rente ordinaire (annuité de fin de période). En réarrangeant la formule de l'annuité pour isoler le versement, on obtient :

$$\text{VERSEMENT} = \frac{\text{VF} \cdot r}{(1 + r)^{n} - 1}$$où VF est l'objectif, r le taux mensuel (taux annuel ÷ 12) et n le nombre de versements mensuels (années × 12). Si le taux d'intérêt est nul, le versement se résume simplement à \(\text{VF} \div n\).

Exemple chiffré

Supposons que vous souhaitiez réunir 100 000 € en 20 ans, avec un taux annuel de 5 %. Le taux mensuel est de \(0{,}05 \div 12 \approx 0{,}0041667\) et \(n = 240\) mois. On a alors \((1{,}0041667)^{240} \approx 2{,}7126\), soit un dénominateur de \(1{,}7126\). $$\text{VERSEMENT} = 100\,000 \times 0{,}0041667 \div 1{,}7126 \approx \textbf{243{,}29 € par mois}$$ Sur 240 mois, vous versez environ 58 389 €, et les intérêts couvrent le reste.

Questions fréquentes

Les versements ont-ils lieu en début ou en fin de mois ? Cet outil retient des versements en fin de mois (rente ordinaire), l'hypothèse la plus courante.

Les intérêts sont-ils capitalisés chaque mois ? Oui : le taux annuel est divisé par 12 et capitalisé tous les mois.

Et si mon taux est de 0 % ? Le calculateur se contente alors de diviser votre objectif par le nombre de mois.