Qu'est-ce qu'un dépôt à terme à versement mensuel des intérêts ?

Un dépôt à terme dit « non capitalisé » verse les intérêts à intervalles réguliers au lieu de les réintégrer au capital. Avec l'option de versement mensuel, la banque crédite chaque mois sur votre compte les intérêts simples produits, vous offrant ainsi un revenu régulier tandis que votre dépôt initial reste intact. Ce calculateur estime ce versement mensuel à partir de votre capital et du taux d'intérêt annuel affiché. Ce type de produit est courant dans des pays comme l'Inde (où l'on parle de non-cumulative fixed deposit) ; en France, le mécanisme s'apparente à un compte à terme à intérêts versés périodiquement, mais les conditions et la fiscalité diffèrent selon l'établissement.

Comment l'utiliser

Indiquez le montant déposé (le capital) ainsi que le taux d'intérêt annuel proposé par votre banque. Le calculateur affiche aussitôt les intérêts qui vous sont versés chaque mois, ainsi que le total des intérêts annuels. Comme les intérêts sont versés et non réinvestis, le capital n'augmente pas au fil du temps.

La formule expliquée

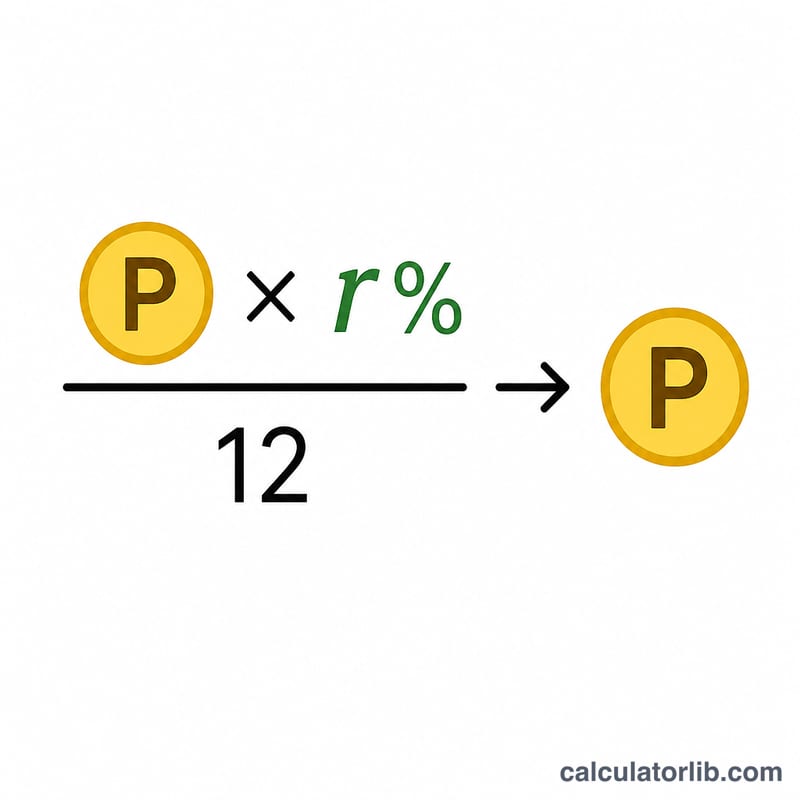

Le versement mensuel est égal à Capital × taux annuel ÷ 12. Le taux annuel est converti de pourcentage en décimale (par exemple, 7 % devient 0,07). Diviser les intérêts annuels par 12 les répartit uniformément sur chaque mois. Il s'agit d'intérêts simples, sans capitalisation, puisque chaque versement quitte le compte.

$$\text{Versement mensuel} = \frac{\text{Capital} \times \dfrac{\text{Taux (\%)}}{100}}{12}$$

Exemple chiffré

Supposons que vous déposiez 100 000 à 7 % par an. Intérêts annuels = \(100\,000 \times 0{,}07 = 7\,000\). Versement mensuel = \(7\,000 \div 12 \approx 583{,}33\). Vous percevriez donc environ 583,33 chaque mois tout en conservant intacts vos 100 000.

Questions fréquentes

Le capital augmente-t-il ? Non. Dans un dépôt à terme à versement mensuel (non capitalisé), les intérêts sont reversés : le capital reste donc identique pendant toute la durée.

Le résultat est-il avant ou après impôt ? Avant impôt. Tout prélèvement applicable (comme le TDS en Inde ou le prélèvement forfaitaire en France) est déduit séparément et réduira le montant réellement perçu.

En quoi cela diffère-t-il d'un dépôt à terme capitalisé ? Un dépôt capitalisé réinvestit les intérêts : ceux-ci se cumulent et ne sont versés qu'à l'échéance, ce qui rapporte généralement davantage qu'un dépôt à versement mensuel à taux équivalent.