Aylık Faiz Ödemeli Vadeli Mevduat Nedir?

Faizi ana paraya eklemek yerine düzenli aralıklarla ödeyen mevduat türüne "non-cumulative" (faiz biriktirmeyen) vadeli mevduat denir. Aylık ödeme seçeneğinde banka, her ay kazanılan basit faizi hesabınıza aktarır; böylece ana paranıza dokunmadan düzenli bir gelir akışı elde edersiniz. Bu araç, ana paranıza ve bankanın açıkladığı yıllık faiz oranına göre bu aylık ödemeyi tahmin eder. (Not: Bu hesaplama yöntemi uluslararası bir mantığa dayanır; Türkiye'deki banka uygulamaları, vade ve stopaj kuralları farklılık gösterebilir.)

Nasıl Kullanılır?

Mevduat tutarını (ana para) ve bankanızın sunduğu yıllık faiz oranını girin. Hesaplama aracı, size her ay ödenen faizi ve toplam yıllık faiz gelirini anında gösterir. Faiz yeniden yatırılmak yerine ödendiği için ana para, vade boyunca büyümez.

Formülün Açıklaması

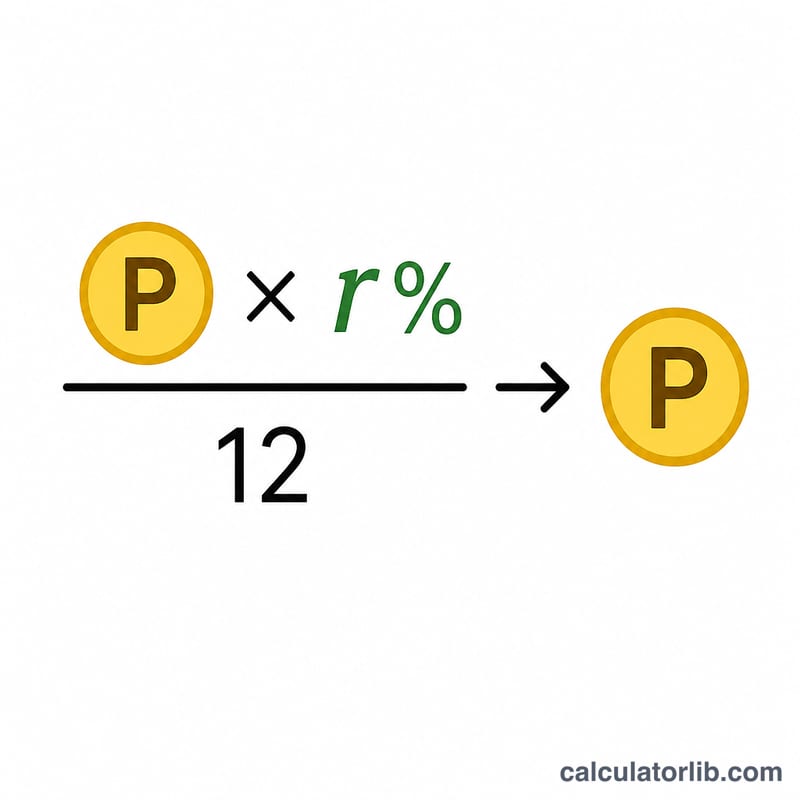

Aylık ödeme tutarı şuna eşittir: Ana para × yıllık oran ÷ 12. Yıllık oran yüzdeden ondalık değere çevrilir (örneğin %7, 0,07 olur). Yıllık faizi 12'ye bölmek, tutarı aylara eşit olarak dağıtır. Her ödeme hesaptan çıktığı için bu, bileşik olmayan basit faizdir.

$$\text{Aylık Ödeme} = \frac{\text{Ana para} \times \dfrac{\text{Oran (\%)}}{100}}{12}$$

Örnek Hesaplama

Diyelim ki yılda %7 faizle 100.000 yatırdınız. Yıllık faiz = \(100.000 \times 0{,}07 = 7.000\). Aylık ödeme = \(7.000 \div 12 \approx 583{,}33\). Yani 100.000'lik ana paranız aynı kalırken her ay yaklaşık 583,33 alırsınız.

Sıkça Sorulan Sorular

Ana para büyür mü? Hayır. Aylık ödemeli (faiz biriktirmeyen) vadeli mevduatta faiz size ödenir; bu nedenle ana para vade boyunca sabit kalır.

Sonuç vergiden önce mi sonra mı? Vergiden önce. Geçerli her türlü vergi (örneğin stopaj/TDS) ayrıca kesilir ve fiilen elinize geçen tutarı azaltır.

Bunun faiz biriktiren mevduattan farkı nedir? Faiz biriktiren (cumulative) mevduat, faizi yeniden yatırarak bileşik hale getirir ve yalnızca vade sonunda öder; aynı oranda genellikle aylık ödemeli mevduattan daha fazla getiri sağlar.