ما هي الوديعة الثابتة ذات العائد الشهري؟

الوديعة الثابتة غير التراكمية تصرف لك الفائدة على فترات منتظمة بدلاً من إعادة تجميعها مع المبلغ الأساسي. ومع خيار العائد الشهري، يقوم البنك بإيداع الفائدة البسيطة المكتسبة كل شهر في حسابك، مما يمنحك مصدر دخل ثابتًا بينما يظل أصل وديعتك كما هو دون مساس. تقدّر هذه الحاسبة ذلك العائد الشهري انطلاقًا من المبلغ الأساسي ومعدل الفائدة السنوي المعلن.

طريقة الاستخدام

أدخل مبلغ الوديعة (المبلغ الأساسي) ومعدل الفائدة السنوي الذي يقدّمه بنكك. تعرض الحاسبة على الفور قيمة الفائدة التي تُصرف لك كل شهر، إلى جانب إجمالي الفائدة السنوية. وبما أن الفائدة تُصرف بدلاً من إعادة استثمارها، فإن المبلغ الأساسي لا ينمو طوال مدة الوديعة.

شرح المعادلة

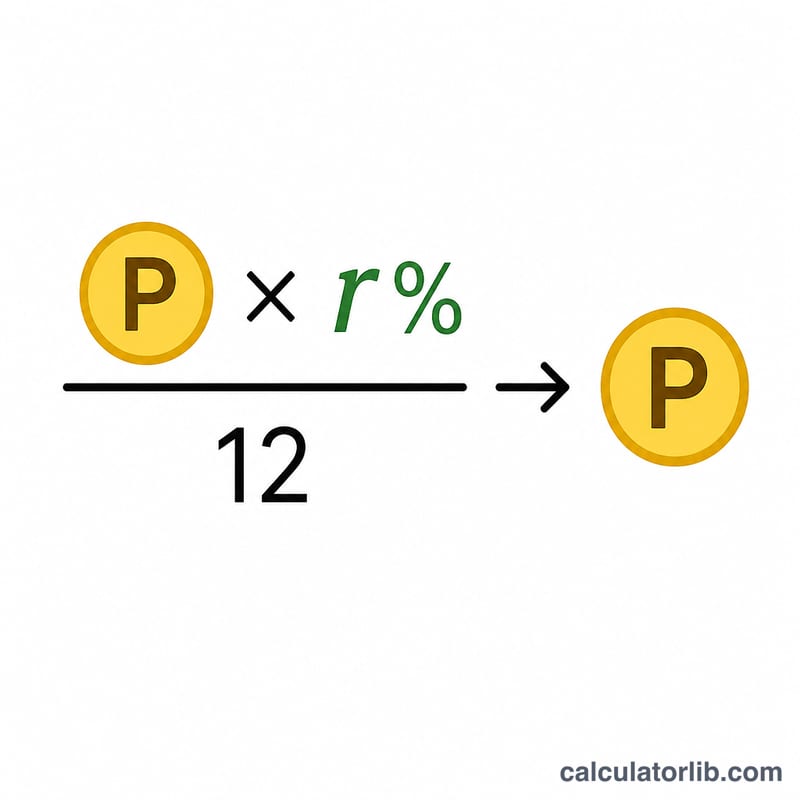

يساوي العائد الشهري المبلغ الأساسي × المعدل السنوي ÷ 12. يُحوّل المعدل السنوي من نسبة مئوية إلى رقم عشري (على سبيل المثال، 7% تصبح 0.07). وبقسمة الفائدة السنوية على 12 يتم توزيعها بالتساوي على أشهر السنة. وهذه فائدة بسيطة غير مركّبة، لأن كل دفعة تُسحب من الحساب.

$$\text{Monthly Payout} = \frac{\text{Principal} \times \dfrac{\text{Rate (\%)}}{100}}{12}$$

مثال تطبيقي

لنفترض أنك أودعت 100,000 بمعدل 7% سنويًا. الفائدة السنوية \(= 100{,}000 \times 0.07 = 7{,}000\). العائد الشهري \(= 7{,}000 \div 12 \approx 583.33\). وبذلك ستحصل على نحو 583.33 كل شهر مع بقاء مبلغك الأساسي البالغ 100,000 سليمًا دون نقصان.

الأسئلة الشائعة

هل ينمو المبلغ الأساسي؟ لا. في الوديعة الثابتة ذات العائد الشهري (غير التراكمية) تُصرف الفائدة أولاً بأول، لذا يبقى المبلغ الأساسي ثابتًا طوال المدة.

هل النتيجة قبل الضريبة أم بعدها؟ قبل الضريبة. أي ضريبة مستحقة (مثل الضريبة المقتطعة من المنبع TDS في بعض الدول كالهند) تُخصم بشكل منفصل وستقلل المبلغ الذي تتسلمه فعليًا. تختلف القواعد الضريبية من دولة إلى أخرى، فتحقق من اللوائح المعمول بها في بلدك.

ما الفرق بينها وبين الوديعة التراكمية؟ الوديعة التراكمية تعيد استثمار الفائدة فتتراكم وتُصرف عند الاستحقاق فقط، وعادة ما يكون عائدها أعلى من الوديعة ذات العائد الشهري عند المعدل نفسه.