ما هي حاسبة الفائدة الشهرية للوديعة الثابتة؟

الوديعة ذات العائد الشهري هي منتج ادخاري أو وديعة ثابتة يتم فيها صرف الفائدة المكتسبة إليك شهريًا بدلًا من إعادة استثمارها مع رأس المال. تساعدك هذه الحاسبة على تقدير الدخل الذي ستحصل عليه كل شهر بسرعة، انطلاقًا من مبلغ وديعة محدد ومعدل فائدة سنوي معلن. ملاحظة: هذه الأداة مصممة وفق منتج بنك ACB تحديدًا، وقد تختلف شروط البنوك والمؤسسات المالية في بلدك، لذا تحقق من المعدلات المعتمدة لديك.

طريقة الاستخدام

أدخل مبلغ الوديعة (رأس المال) ومعدل الفائدة السنوي كنسبة مئوية. ستعرض لك الحاسبة فورًا قيمة الفائدة الشهرية التي ستحصل عليها، إلى جانب إجمالي الفائدة السنوية للمقارنة والاطلاع.

شرح المعادلة

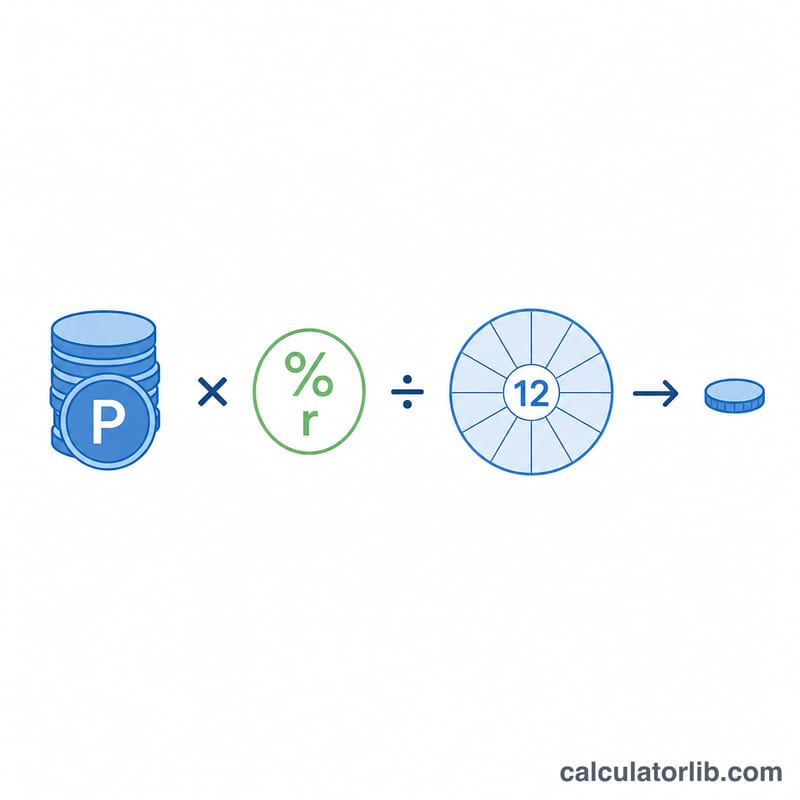

تعتمد الحاسبة على الفائدة البسيطة موزّعة بالتساوي على مدار العام. أولًا، يُحوَّل المعدل السنوي من نسبة مئوية إلى رقم عشري (فمثلًا 6% تصبح \(0.06\)). ثم تُحسب الفائدة السنوية بضرب رأس المال في المعدل. وبقسمة الفائدة السنوية على 12 نحصل على العائد الشهري:

$$\text{الفائدة الشهرية} = \dfrac{\text{رأس المال} \times \text{المعدل السنوي}}{12}$$

مثال تطبيقي

لنفترض أنك أودعت 100,000 بمعدل سنوي قدره 6%. تكون الفائدة السنوية: $$100{,}000 \times 0.06 = 6{,}000$$ وبقسمتها على 12 نحصل على عائد شهري: $$6{,}000 \div 12 = 500$$ أي أنك ستحصل على 500 كل شهر مع بقاء رأس مالك كما هو دون نقصان.

الدفع الشهري عبر الودائع والأسعار المختلفة

يتم حساب دفع الفائدة الشهرية على الوديعة الثابتة بتطبيق السعر السنوي على رأس المال وتقسيمه على 12:

$$\text{الفائدة الشهرية} = \frac{P \times \dfrac{r}{100}}{12}$$يوضح الجدول أدناه الدفع الشهري الإجمالي للعديد من مبالغ رأس المال الشائعة بأسعار سنوية تبلغ 4% و 6% و 8%. على سبيل المثال، وديعة بقيمة 100,000 بنسبة 6% تدفع 500.00 شهريًا.

| رأس المال | 4% / السنة | 6% / السنة | 8% / السنة |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

لاحظ أن الدفع الشهري يتناسب خطيًا: مضاعفة رأس المال تضاعف الدفع، وكذلك مضاعفة السعر. كل رقم هو ببساطة الفائدة السنوية \(P \times r/100\) موزعة بالتساوي على 12 شهرًا.

تفسير الدفع الشهري الخاص بك

المبلغ الذي يعرضه هذا الحاسبة هو رقم إجمالي، قبل الضريبة. إنها الفائدة البسيطة المولدة من رأس مالك بالسعر السنوي المحدد الاسمي، موزعة بالتساوي إلى 12 دفعة شهرية متساوية. هناك عدة نقاط مهمة يجب وضعها في الاعتبار:

- الضرائب والخصم لا يتم تضمينها. تقوم العديد من الولايات القضائية بخصم الضريبة من المصدر (على سبيل المثال TDS في الهند أو ضريبة الخصم في أماكن أخرى) قبل إيداع الفائدة. قد يكون المبلغ الفعلي الذي تتلقاه أقل من الرقم الإجمالي المعروض هنا.

- السعر الاسمي مقابل العائد الفعلي. نظرًا لأن وديعة الدفع الشهري تدفع الفائدة كل شهر بدلاً من إعادة استثمارها، فإن السعر الاسمي المذكور هو الرقم ذو الصلة هنا. ستنتج وديعة مركبة الفائدة بدلاً من ذلك عائدًا سنويًا فعليًا أعلى على نفس السعر الاسمي. إذا كنت تريد المقارنة مع منتج إعادة الاستثمار، انظر حاسبة الفائدة المركبة.

- يتم إرجاع رأس المال عند الاستحقاق. تدفع الودائع ذات الدفع الشهري الفائدة فقط كل شهر؛ يبقى رأس المال الأصلي في الوديعة ويتم إرجاعه إليك عند انتهاء المدة. لا يقلل الدفع من رصيدك.

- قد تختلف الأسعار عن العائدات المعلن عنها. تقوم المؤسسات أحيانًا بالإعلان عن نسبة مئوية من العائد السنوي (APY) التي تأخذ بالفعل في الاعتبار المركب. أدخل السعر السنوي الاسمي العادي هنا للحصول على دفع شهري دقيق.

هذا القسم يقدم معلومات عامة فقط وليس مشورة مالية أو ضريبية أو استثمارية. تأكد من الأسعار وشروط الدفع والضرائب المعمول بها مع مؤسستك المالية.

المصطلحات الرئيسية شرحت

- رأس المال

- المبلغ الأصلي من المال الذي تودعه. يتم حساب الفائدة على هذا المبلغ، ويتم إرجاعه إليك بالكامل عند الاستحقاق (لوديعة من نمط الدفع).

- معدل الفائدة السنوي الاسمي

- معدل الفائدة السنوي المحدد، معبرًا عنه كنسبة مئوية، قبل أي مركب أو تأثيرات ضريبية يتم النظر فيها. إنه السعر الذي يتم إدخاله في هذه الحاسبة.

- دفع الفائدة الشهرية

- الفائدة المحسوبة لك كل شهر، تساوي الفائدة السنوية \((P \times r/100)\) مقسومة على 12. نظرًا لأنها تُدفع بدلاً من إعادة استثمارها، يبقى المبلغ الشهري ثابتًا للمدة.

- الوديعة الثابتة (FD)

- وديعة مودعة لدى بنك أو مؤسسة لمدة محددة بسعر ثابت. تدفع وديعة FD ذات الدفع الشهري الفائدة كل شهر مع الحفاظ على رأس المال مقفولًا حتى الاستحقاق.

- الاستحقاق

- نهاية المدة المتفق عليها للوديعة، عندما ينتهي العقد ويتم إرجاع رأس المال. بالنسبة لوديعة الدفع، تم بالفعل دفع كل الفائدة شهرًا بعد شهر.

- الفائدة البسيطة مقابل الفائدة المركبة

- الفائدة البسيطة يتم حسابها فقط على رأس المال الأصلي، لذا يحصل كل فترة على نفس المبلغ — هذا ما تستخدمه وديعة الدفع الشهري. الفائدة المركبة تضيف الفائدة المحصلة مرة أخرى إلى الرصيد بحيث يتم حساب الفائدة المستقبلية على مجموع متزايد، مما ينتج عنه عائد فعلي أعلى بمرور الوقت.

الأسئلة الشائعة

هل يتغير رأس المال؟ لا. في الوديعة ذات العائد الشهري تُسحب الفائدة كل شهر، لذلك يبقى رأس المال ثابتًا طوال مدة الوديعة.

هل هي فائدة بسيطة أم مركبة؟ تفترض هذه الحاسبة عوائد شهرية بفائدة بسيطة، لأن الفائدة تُصرف ولا يُعاد استثمارها. أما لو أُعيد استثمار الفائدة فسيطبّق نظام الفائدة المركبة.

أي معدل يجب أن أدخله؟ استخدم معدل الفائدة السنوي الاسمي المعلن من بنكك أو مؤسستك المالية، وأدخله كنسبة مئوية.