월 이자지급식 예금 계산기란?

월 이자지급식 예금은 발생한 이자를 다시 원금에 합쳐 재예치하지 않고, 매달 따로 받아 쓰는 적금·정기예금 상품을 말합니다. 이 계산기를 이용하면 예치한 금액과 연이율을 기준으로 매달 얼마의 이자를 받게 되는지 빠르게 가늠해 볼 수 있습니다. 참고로 ACB는 베트남의 Asia Commercial Bank(아시아상업은행)를 뜻하며, 실제 적용 금리나 세금·상품 조건은 국내(한국) 은행과 다를 수 있으니 본인 거래 은행의 약관을 확인하세요.

사용 방법

예치 금액(원금)과 연이율(%)을 입력하세요. 그러면 매달 받게 되는 이자와, 참고용으로 1년 동안의 총이자가 즉시 계산되어 표시됩니다.

계산 공식 풀이

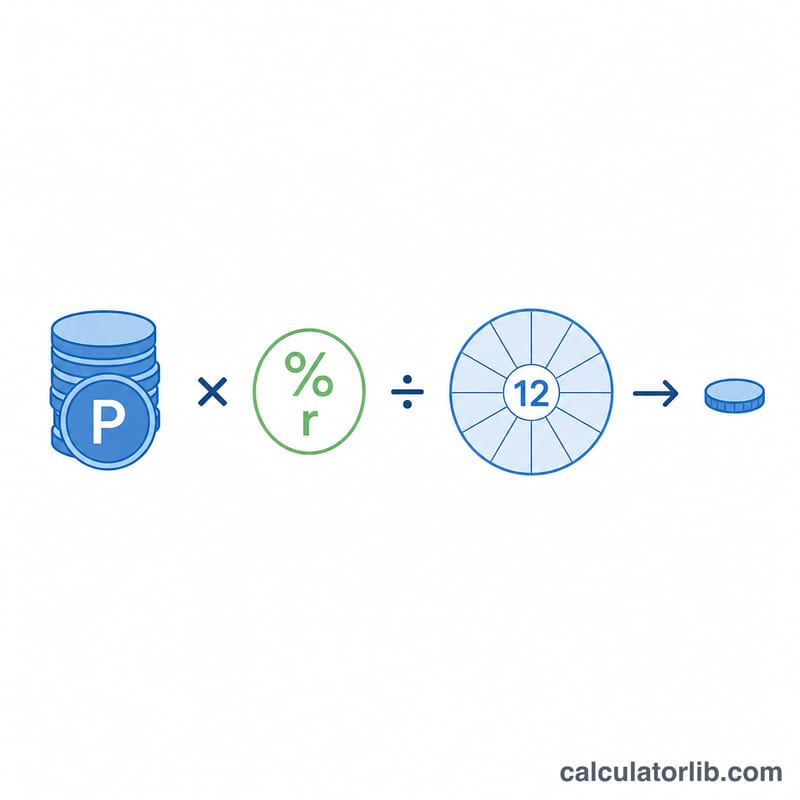

이 계산기는 1년 이자를 12개월에 균등하게 나누는 단리 방식을 사용합니다. 먼저 연이율(%)을 소수로 바꿉니다(예: 6%는 0.06). 연이자는 원금에 이율을 곱한 값이며, 이를 12로 나누면 월 지급 이자가 됩니다.

$$\text{월 이자} = \dfrac{\text{원금} \times \text{연이율}}{12}$$

계산 예시

연이율 6%로 100,000을 예치했다고 가정해 봅시다. 연이자는 \(100{,}000 \times 0.06 = 6{,}000\)입니다. 이를 12로 나누면 월 지급 이자는 $$6{,}000 \div 12 = 500$$이 됩니다. 즉, 원금은 그대로 유지된 채 매달 500을 받게 됩니다.

다양한 예치금과 금리의 월간 지급금

정기 예금의 월간 이자 지급금은 연간 금리를 원금에 적용하고 12로 나누어 계산합니다:

$$\text{월간 이자} = \frac{P \times \dfrac{r}{100}}{12}$$아래 표는 연간 4%, 6%, 8% 금리에서 일반적인 여러 원금에 대한 월간 총 지급금을 보여줍니다. 예를 들어 100,000을 연 6%로 예치하면 월 500.00을 받습니다.

| 원금 | 연 4% | 연 6% | 연 8% |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

월간 지급금이 선형적으로 변함을 주목하세요: 원금을 두 배로 늘리면 지급금도 두 배가 되며, 금리를 두 배로 해도 마찬가지입니다. 각 수치는 단순히 연간 이자 \(P \times r/100\)을 12개월에 균등하게 분배한 것입니다.

월간 지급금 해석하기

이 계산기가 표시하는 금액은 세전 총액입니다. 이는 명시된 명목 연간 금리로 원금에서 생성된 단순 이자를 12개월의 동일한 월간 지급금으로 균등하게 나눈 것입니다. 명심해야 할 몇 가지 중요한 사항은 다음과 같습니다:

- 세금 및 원천징수는 포함되지 않습니다. 많은 국가에서 이자를 적립하기 전에 원천지주(예: 인도의 TDS 또는 다른 곳의 원천징수세)를 공제합니다. 실제 순 수령액은 여기에 표시된 총액보다 낮을 수 있습니다.

- 명목 금리 대 실효 수익률. 월간 지급 예금은 이자를 매월 지급하며 이를 재투자하지 않으므로, 명시된 명목 금리가 여기서 관련 수치입니다. 대신 이자를 복리로 계산하는 예금은 동일한 명목 금리로 더 높은 유효 연간 수익률을 생산할 것입니다. 재투자 상품과 비교하려면 복리 이자 계산기를 참고하세요.

- 원금은 만기에 반환됩니다. 월간 지급 예금은 매월 이자만 지급하며, 원금은 예금에 유지되고 기간이 끝날 때 반환됩니다. 지급금은 잔액을 줄이지 않습니다.

- 금리는 공시 수익률과 다를 수 있습니다. 금융 기관은 때때로 이미 복리를 고려한 연간 백분율 수익률(APY)을 공시합니다. 정확한 월간 지급금을 위해 여기에 평문 명목 연간 금리를 입력하세요.

이 섹션은 일반 정보일 뿐이며 재정, 세무 또는 투자 조언이 아닙니다. 금리, 지급 조건 및 적용 세금을 금융 기관에 확인하세요.

주요 용어 설명

- 원금

- 예치하는 원래 금액입니다. 이자는 이 금액에서 계산되며, 만기일에 전액 반환됩니다(지급식 예금의 경우).

- 명목 연간 이자율

- 복리 또는 세금 효과를 고려하기 전에 백분율로 표시된 명시된 연간 이자율입니다. 이 계산기에 입력되는 금리입니다.

- 월간 이자 지급금

- 매달 적립되는 이자로, 연간 이자 \((P \times r/100)\)을 12로 나눈 값과 같습니다. 재투자되지 않고 지급되므로 월간 금액은 기간 동안 일정하게 유지됩니다.

- 정기 예금(FD)

- 고정 기간 동안 고정 금리로 은행이나 금융 기관에 예치되는 예금입니다. 월간 지급식 FD는 매달 이자를 지급하면서 원금은 만기까지 고정합니다.

- 만기

- 예금의 계약된 기간의 끝으로, 계약이 종료되고 원금이 반환됩니다. 지급식 예금의 경우 모든 이자는 이미 월별로 지급되었습니다.

- 단순 이자 대 복리

- 단순 이자는 원금에 대해서만 계산되므로 각 기간이 동일한 금액을 생성합니다 — 이는 월간 지급 예금에서 사용하는 방식입니다. 복리는 획득한 이자를 잔액에 추가하므로 향후 이자는 증가하는 총액에서 계산되어 시간에 따라 더 높은 유효 수익률을 생성합니다.

자주 묻는 질문

원금이 변하나요? 아닙니다. 월 이자지급식 예금은 매달 이자를 찾아 쓰기 때문에 예치 기간 내내 원금은 그대로 유지됩니다.

단리인가요, 복리인가요? 이 계산기는 단리 방식의 월 지급을 기준으로 합니다. 이자를 받아 쓰고 재예치하지 않기 때문입니다. 만약 이자를 다시 예치한다면 복리가 적용됩니다.

어떤 금리를 입력해야 하나요? 거래 은행이나 금융기관에서 제시한 명목 연이율을 퍼센트(%) 단위로 입력하세요.