¿Qué es la calculadora de intereses mensuales de un depósito?

Un depósito con pago mensual de intereses es un producto de ahorro o a plazo fijo en el que los intereses que generas se te abonan cada mes en lugar de reinvertirse. Esta calculadora te ayuda a estimar de forma rápida cuánto dinero recibirás mensualmente a partir de un capital determinado y una tasa de interés anual concreta. Este tipo de producto suele comercializarse bajo la marca ACB; ten en cuenta que las condiciones, los plazos y la fiscalidad pueden variar según el banco y el país en el que contrates.

Cómo usarla

Introduce el importe del depósito (tu capital) y la tasa de interés anual expresada como porcentaje. La calculadora muestra al instante el interés mensual que recibirás, junto con el interés anual total equivalente como referencia.

La fórmula, paso a paso

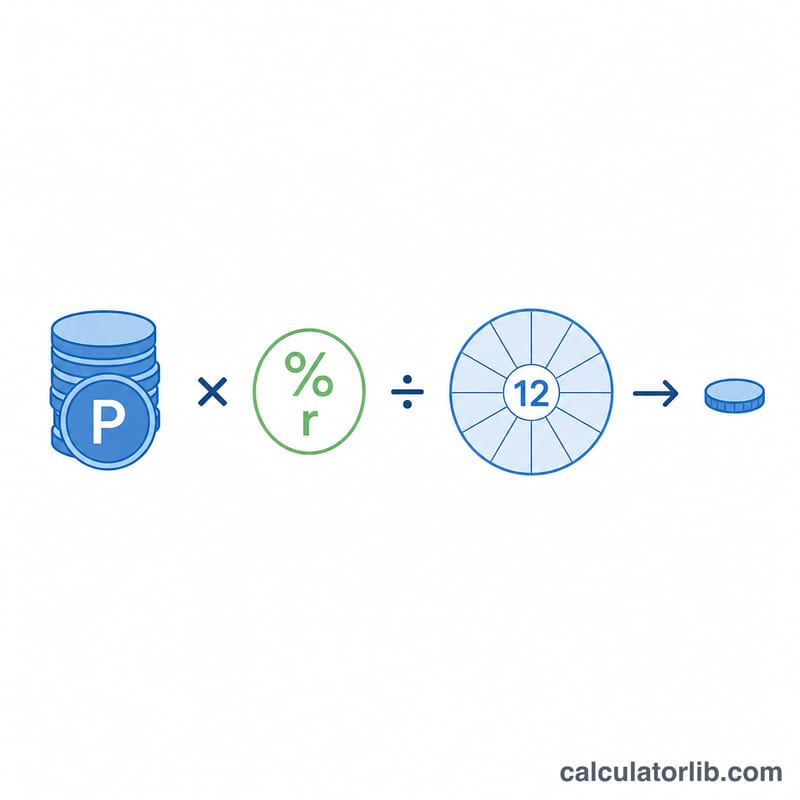

El cálculo emplea el interés simple repartido de manera uniforme a lo largo del año. Primero se convierte el porcentaje de la tasa anual en decimal (por ejemplo, un 6 % pasa a ser 0,06). El interés anual es igual al capital multiplicado por la tasa. Al dividir ese interés anual entre 12 obtenemos el pago mensual:

$$\text{Interés mensual} = \dfrac{\text{Capital} \times \text{Tasa anual}}{12}$$

Ejemplo práctico

Imagina que depositas 100.000 a una tasa anual del 6 %. El interés anual es \(100.000 \times 0{,}06 = 6.000\). Al dividir entre 12 obtienes un pago mensual de \(6.000 \div 12 = 500\). Así, recibirías 500 cada mes mientras tu capital permanece intacto.

Pago Mensual en Diferentes Depósitos y Tasas

El interés mensual pagado en un depósito a plazo fijo se calcula aplicando la tasa anual al capital e dividiendo entre 12:

$$\text{Interés Mensual} = \frac{P \times \dfrac{r}{100}}{12}$$La tabla siguiente muestra el pago mensual bruto para varios montos de capital comunes a tasas anuales del 4%, 6% y 8%. Por ejemplo, un depósito de 100,000 al 6% paga 500.00 por mes.

| Capital | 4% / año | 6% / año | 8% / año |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

Observe que el pago mensual se escala linealmente: duplicar el capital duplica el pago, al igual que duplicar la tasa. Cada cifra es simplemente el interés anual \(P \times r/100\) distribuido uniformemente en 12 meses.

Interpretar Su Pago Mensual

La cantidad mostrada por esta calculadora es una figura bruta, antes de impuestos. Es el interés simple generado por su capital a la tasa anual nominal indicada, dividida equitativamente en 12 pagos mensuales iguales. Algunos puntos importantes a tener en cuenta:

- Los impuestos y retenciones no están incluidos. Muchas jurisdicciones deducen impuestos en la fuente (por ejemplo, TDS en India o impuestos de retención en otros lugares) antes de acreditar los intereses. Su recepción neta real puede ser menor que la cifra bruta que se muestra aquí.

- Tasa nominal frente a rendimiento efectivo. Debido a que un depósito de pago mensual paga intereses cada mes en lugar de reinvertirlos, la tasa nominal indicada es la cifra relevante aquí. Un depósito que en su lugar capitaliza los intereses produciría un rendimiento anual efectivo más alto en la misma tasa nominal. Si desea comparar con un producto de reinversión, consulte una calculadora de interés compuesto.

- El capital se devuelve al vencimiento. Los depósitos de pago mensual pagan solo los intereses cada mes; el capital original permanece en depósito y se le devuelve cuando finaliza el plazo. El pago no reduce su saldo.

- Las tasas pueden diferir de los rendimientos anunciados. Las instituciones a veces anuncian una tasa de porcentaje anual (APY) que ya explica la capitalización. Ingrese aquí la tasa anual nominal simple para un cálculo de pago mensual preciso.

Esta sección es solo información general y no es asesoramiento financiero, fiscal o de inversión. Confirme las tasas, términos de pago e impuestos aplicables con su institución financiera.

Términos Clave Explicados

- Capital

- La suma de dinero original que deposita. Los intereses se calculan sobre esta cantidad, y se le devuelven íntegramente al vencimiento (para un depósito de pago).

- Tasa de interés anual nominal

- La tasa de interés anual indicada, expresada como porcentaje, antes de que se consideren efectos de capitalización o impuestos. Es la tasa ingresada en esta calculadora.

- Pago de interés mensual

- El interés acreditado cada mes, igual al interés anual \((P \times r/100)\) dividido entre 12. Dado que se paga en lugar de reinvertirse, el monto mensual se mantiene constante durante el plazo.

- Depósito a plazo fijo (FD)

- Un depósito realizado en un banco o institución por un plazo fijo a una tasa fija. Un FD de pago mensual paga intereses cada mes mientras mantiene el capital bloqueado hasta el vencimiento.

- Vencimiento

- El final del plazo acordado del depósito, cuando el contrato se concluye y se devuelve el capital. Para un depósito de pago, todos los intereses ya han sido pagados mes a mes.

- Interés simple frente a compuesto

- El interés simple se calcula solo sobre el capital original, por lo que cada período gana la misma cantidad — esto es lo que usa un depósito de pago mensual. El interés compuesto agrega los intereses ganados nuevamente al saldo de modo que los intereses futuros se calculan sobre un total creciente, lo que produce un rendimiento efectivo más alto con el tiempo.

Preguntas frecuentes

¿Cambia el capital? No. En un depósito con pago mensual, los intereses se retiran cada mes, de modo que el capital se mantiene igual durante todo el plazo.

¿Es interés simple o compuesto? Esta calculadora asume pagos mensuales con interés simple, ya que los intereses se abonan y no se reinvierten. Si los intereses se reinvirtieran, entraría en juego la capitalización compuesta.

¿Qué tasa debo introducir? Utiliza la tasa de interés nominal anual que indica tu banco o entidad financiera, expresada como porcentaje.