Qu'est-ce que le calculateur d'intérêts mensuels sur dépôt à terme ?

Un dépôt à terme à versement mensuel des intérêts est un produit d'épargne ou de placement dont les intérêts vous sont reversés chaque mois, au lieu d'être capitalisés. Ce calculateur vous permet d'estimer rapidement le revenu que vous percevrez mensuellement pour un montant donné, à un taux d'intérêt annuel fixé. À noter : ce produit est proposé par l'ACB (Asia Commercial Bank), une banque vietnamienne. En France, l'équivalent le plus proche serait un compte à terme bancaire, dont les conditions et la fiscalité diffèrent toutefois sensiblement.

Comment l'utiliser

Indiquez le montant du dépôt (votre capital) ainsi que le taux d'intérêt annuel, exprimé en pourcentage. Le calculateur affiche instantanément le montant des intérêts versés chaque mois, accompagné du total des intérêts annuels équivalents à titre de référence.

La formule expliquée

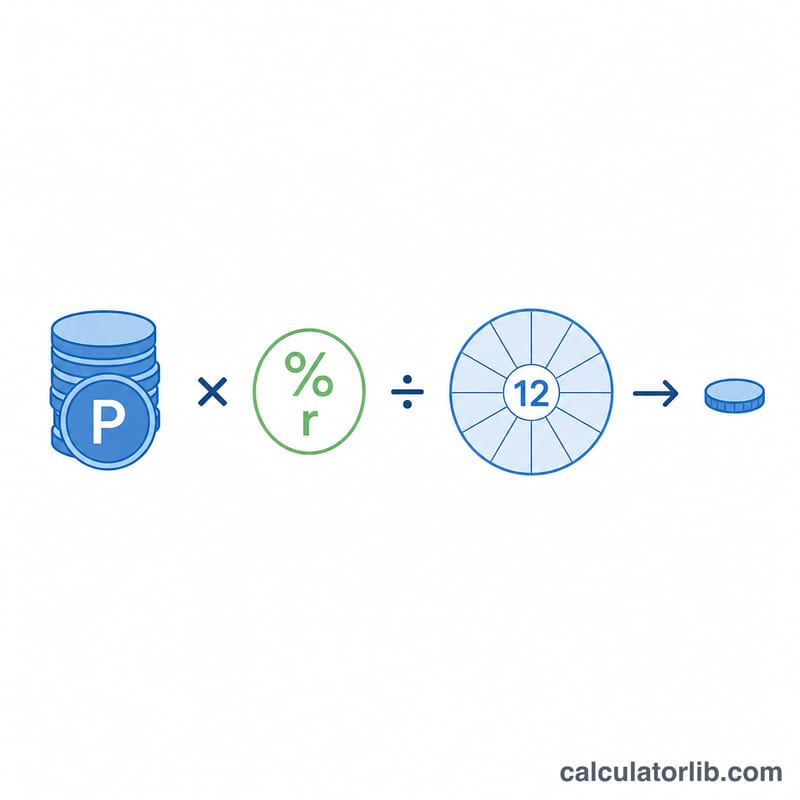

Le calcul repose sur des intérêts simples répartis uniformément sur l'année. Le taux annuel exprimé en pourcentage est d'abord converti en nombre décimal (par exemple, 6 % devient 0,06). Les intérêts annuels correspondent au capital multiplié par le taux. En divisant ces intérêts annuels par 12, on obtient le montant versé chaque mois :

$$\text{Intérêts mensuels} = \dfrac{\text{Capital} \times \text{Taux annuel}}{12}$$

Exemple concret

Supposons que vous déposiez 100 000 à un taux annuel de 6 %. Les intérêts annuels s'élèvent à \(100\,000 \times 0{,}06 = 6\,000\). En divisant par 12, on obtient un versement mensuel de \(6\,000 \div 12 = 500\). Vous percevriez donc 500 chaque mois, tandis que votre capital reste intact.

Paiement Mensuel selon Différents Dépôts et Taux

Le paiement mensuel des intérêts sur un dépôt à terme fixe est calculé en appliquant le taux annuel au capital et en divisant par 12 :

$$\text{Intérêt Mensuel} = \frac{P \times \dfrac{r}{100}}{12}$$Le tableau ci-dessous affiche le paiement mensuel brut pour plusieurs montants de capital courants aux taux annuels de 4 %, 6 % et 8 %. Par exemple, un dépôt de 100 000 à 6 % rapporte 500,00 par mois.

| Capital | 4 % / an | 6 % / an | 8 % / an |

|---|---|---|---|

| 50 000 | 166,67 | 250,00 | 333,33 |

| 100 000 | 333,33 | 500,00 | 666,67 |

| 500 000 | 1 666,67 | 2 500,00 | 3 333,33 |

| 1 000 000 | 3 333,33 | 5 000,00 | 6 666,67 |

Remarquez que le paiement mensuel augmente linéairement : doubler le capital double le paiement, et il en est de même en doublant le taux. Chaque montant est simplement l'intérêt annuel \(P \times r/100\) réparti uniformément sur 12 mois.

Interprétation de Votre Paiement Mensuel

Le montant affiché par cette calculatrice est un chiffre brut, avant impôt. Il s'agit de l'intérêt simple généré par votre capital au taux annuel nominal indiqué, divisé uniformément en 12 paiements mensuels égaux. Quelques points importants à retenir :

- Les impôts et retenues ne sont pas inclus. De nombreuses juridictions déduisent l'impôt à la source (par exemple la TDS en Inde ou les retenues d'impôt ailleurs) avant de créditer les intérêts. Votre encaissement net réel peut être inférieur au chiffre brut affiché ici.

- Taux nominal par rapport au rendement effectif. Parce qu'un dépôt à paiement mensuel paie les intérêts chaque mois plutôt que de les réinvestir, le taux nominal indiqué est le chiffre pertinent ici. Un dépôt qui capitaliserait plutôt les intérêts produirait un rendement annuel effectif plus élevé au même taux nominal. Si vous souhaitez comparer avec un produit de réinvestissement, consultez une calculatrice d'intérêts composés.

- Le capital est restitué à l'échéance. Les dépôts à paiement mensuel ne paient que les intérêts chaque mois ; le capital d'origine reste en dépôt et vous est restitué à la fin de la durée. Le paiement ne réduit pas votre solde.

- Les taux peuvent différer des rendements annoncés. Les institutions annoncent parfois un rendement annuel en pourcentage (APY) qui tient déjà compte de la capitalisation. Entrez le taux annuel nominal simple ici pour un paiement mensuel précis.

Cette section est à titre informatif uniquement et ne constitue pas un conseil financier, fiscal ou en matière d'investissement. Confirmez les taux, les conditions de paiement et les impôts applicables auprès de votre institution financière.

Termes Clés Expliqués

- Capital

- La somme d'argent initiale que vous déposez. Les intérêts sont calculés sur ce montant, et il vous est restitué intégralement à l'échéance (pour un dépôt de type paiement).

- Taux d'intérêt annuel nominal

- Le taux d'intérêt annuel indiqué, exprimé en pourcentage, avant toute capitalisation ou effet fiscal. C'est le taux entré dans cette calculatrice.

- Paiement mensuel des intérêts

- L'intérêt crédité sur votre compte chaque mois, égal à l'intérêt annuel \((P \times r/100)\) divisé par 12. Parce qu'il est payé plutôt que réinvesti, le montant mensuel reste constant pour toute la durée.

- Dépôt à terme fixe (DTF)

- Un dépôt placé auprès d'une banque ou institution pour une durée fixe à un taux fixe. Un DTF à paiement mensuel paie les intérêts chaque mois tout en gardant le capital bloqué jusqu'à l'échéance.

- Échéance

- La fin de la durée convenue du dépôt, au moment où le contrat se termine et le capital est restitué. Pour un dépôt à paiement, tous les intérêts ont déjà été payés mois après mois.

- Intérêts simples par rapport aux intérêts composés

- L'intérêt simple est calculé uniquement sur le capital d'origine, de sorte que chaque période génère le même montant — c'est ce qu'utilise un dépôt à paiement mensuel. L'intérêt composé réajoute l'intérêt gagné au solde de sorte que les intérêts futurs sont calculés sur un total croissant, produisant un rendement effectif plus élevé au fil du temps.

Questions fréquentes

Le capital évolue-t-il ? Non. Dans un dépôt à versement mensuel, les intérêts sont retirés chaque mois : le capital reste donc inchangé pendant toute la durée du placement.

S'agit-il d'intérêts simples ou composés ? Ce calculateur part du principe de versements mensuels en intérêts simples, puisque les intérêts sont reversés et non réinvestis. S'ils étaient capitalisés, la logique des intérêts composés s'appliquerait.

Quel taux dois-je saisir ? Utilisez le taux d'intérêt annuel nominal indiqué par votre banque ou votre établissement financier, à renseigner sous forme de pourcentage.