Qu'est-ce que le calculateur du coût total d'un prêt ACB ?

Ce calculateur vous donne une vision complète d'un prêt amortissable : non seulement le montant de la mensualité, mais aussi le coût total que vous rembourserez sur toute la durée du crédit et la part qui correspond aux intérêts. Il convient aux prêts immobiliers, aux crédits auto, aux prêts personnels et à tout crédit à taux fixe remboursé par mensualités constantes.

Comment l'utiliser

Saisissez le montant du prêt (le capital emprunté), le taux d'intérêt annuel en pourcentage, puis la durée en années. Le calculateur convertit la durée en mois et le taux annuel en taux mensuel, détermine la mensualité constante (EMI), puis la multiplie par le nombre d'échéances pour obtenir le coût total.

La formule expliquée

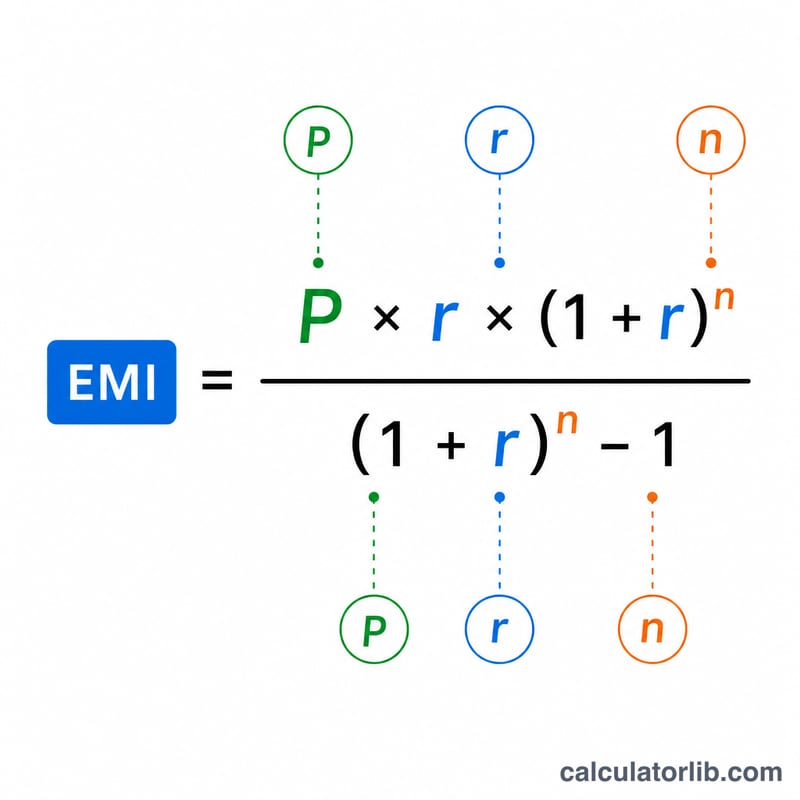

La formule de la mensualité est $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ où P représente le capital, r le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et n le nombre total de mensualités (années × 12). Le coût total \(= \text{EMI} \times n\), et le total des intérêts \(= \text{coût total} - P\). Si le taux est de 0 %, la mensualité est tout simplement \(P \div n\).

Exemple chiffré

Empruntez 200 000 $ à 6 % d'intérêt annuel sur 30 ans. Le taux mensuel \(r = 0{,}005\) et \(n = 360\). La mensualité s'élève à environ 1 199,10 $. Le coût total $$= 1\,199{,}10 \times 360 \approx 431\,676\ \$$$ dont près de 231 676 $ d'intérêts — soit davantage que la somme empruntée au départ.

Foire aux questions

Les frais et l'assurance sont-ils inclus ? Non. Le calcul porte uniquement sur le capital et les intérêts. Les frais de dossier, l'assurance et les taxes viennent s'ajouter.

Et si mon taux évolue ? Le calcul suppose un taux fixe. Pour un prêt à taux variable, le résultat n'est qu'une estimation basée sur le taux que vous indiquez.

Puis-je raisonner en mois plutôt qu'en années ? Saisissez une année fractionnée — par exemple 1,5 année pour 18 mois.

Comprendre le coût total de votre prêt

Le coût total d'un prêt est simplement la somme de tout ce que vous remboursez au cours de sa durée. Mécaniquement, il équivaut à la mensualité multipliée par le nombre de versements, mais conceptuellement, il se divise en deux parties :

$$\text{Coût total} = \text{Principal} + \text{Intérêts totaux}.$$Le principal est le montant que vous avez réellement emprunté ; le reste est l'intérêt — la charge du prêteur pour l'utilisation de cet argent au fil du temps.

Une durée plus longue réduit la mensualité mais augmente l'intérêt total. L'étalement du remboursement sur plus de mois réduit chaque versement, ce qui peut faciliter la budgétisation mensuelle, mais comme le solde est remboursé plus lentement, les intérêts s'accumulent sur un solde impayé plus important pendant plus longtemps. Les rangées sur 30 ans ci-dessus coûtent bien plus au total que les rangées sur 15 ans au même taux, même si la mensualité est plus petite.

L'intérêt peut dépasser le principal. Sur les prêts à long terme et à taux élevé, il est tout à fait possible de payer plus d'intérêts que vous n'avez emprunté à l'origine — les exemples 6 %/30 ans et 8 %/30 ans franchissent tous les deux cette ligne. C'est une conséquence directe de la capitalisation sur un horizon long.

Cette figure suit le modèle standard d'amortissement : chaque versement fixe couvre d'abord l'intérêt dû ce mois-ci, et le reste réduit le principal. Les premiers versements sont surtout de l'intérêt ; les versements ultérieurs sont surtout du principal. Un tableau d'amortissement montre cette division mois par mois et explique pourquoi l'intérêt total est concentré au début.

Ce que ce calculateur n'inclut pas : le résultat ne reflète que le principal et l'intérêt au taux nominal indiqué. Il exclut les frais d'origination, les frais de fermeture, l'assurance, les impôts et autres charges. Pour cette raison, le vrai coût d'emprunt — capturé par le TAEG — peut être supérieur au taux saisi ici. Ceci est une information éducative générale, pas un conseil financier personnel.

Termes clés expliqués

- Principal (P)

- Le montant original emprunté, avant l'ajout d'intérêts.

- Taux d'intérêt annuel

- Le taux annuel nominal appliqué au solde impayé, saisi en pourcentage (par exemple 6 pour 6 %).

- Taux mensuel (r)

- Le taux annuel converti en décimal par mois : \(r = \dfrac{\text{taux}}{1200}\). Pour un taux annuel de 6 %, \(r = 0,005\).

- Durée / nombre de versements (n)

- Le nombre total de versements mensuels, \(n = 12 \times \text{années}\). Un prêt de 30 ans a \(n = 360\) versements.

- EMI (Mensualité équivalente)

- Le versement mensuel fixe qui rembourse complètement le prêt sur sa durée, donné par \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\).

- Coût total

- La somme de tous les versements au cours du prêt : \(M \times n\). Il équivaut au principal plus l'intérêt total.

- Intérêt total

- La partie du coût total qui n'est pas le principal : \(\text{Coût total} - P\).

- Amortissement

- Le processus de remboursement d'un prêt par des versements périodiques égaux, où chaque versement est divisé entre l'intérêt sur le solde courant et la réduction du principal.

- Taux fixe vs. taux variable

- Un taux fixe reste constant pendant la durée du prêt, donc la mensualité et le coût total sont connus à l'avance. Un taux variable peut changer selon les conditions du marché, rendant les versements futurs et le coût total incertains. Ce calculateur suppose un taux fixe.