Qu'est-ce que le calculateur d'éligibilité au prêt ACB ?

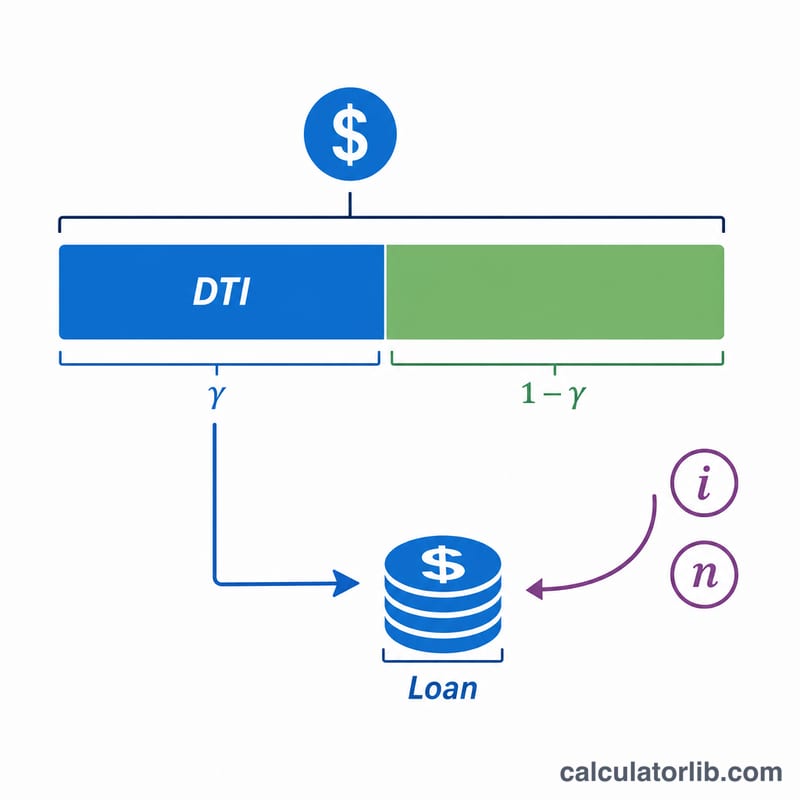

Cet outil estime le montant maximal que vous pourriez emprunter en fonction de vos revenus mensuels, du plafond d'endettement (ratio DTI) appliqué par l'organisme prêteur, du taux d'intérêt et de la durée du prêt. Son principe : il détermine d'abord la mensualité la plus élevée que vos revenus peuvent supporter, puis convertit cette mensualité en capital empruntable grâce à la formule d'amortissement classique. Le calculateur fonctionne avec n'importe quelle devise — saisissez simplement tous les montants dans la même monnaie. À noter : « ACB » fait référence à un établissement spécifique ; les règles d'octroi peuvent différer de celles pratiquées en France ou dans votre pays.

Comment l'utiliser

Indiquez vos revenus mensuels bruts, le ratio d'endettement maximal retenu par votre prêteur (souvent entre 36 et 43 %), le taux d'intérêt annuel et la durée du prêt en années. Le résultat affiche votre montant empruntable maximal, la mensualité correspondante, le montant total remboursé sur la durée et le coût total des intérêts.

La formule expliquée

On calcule d'abord la mensualité maximale : $$\text{Mensualité max} = \text{Revenus} \times \text{DTI \%}$$. Le capital empruntable correspond ensuite à la valeur actuelle de cette série de mensualités : $$\text{Prêt max} = \text{Mensualité max} \times \dfrac{1-(1+i)^{-n}}{i}$$, où \(i\) est le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (années × 12).

Exemple chiffré

Imaginons des revenus mensuels de 5 000, un plafond d'endettement de 40 %, un taux annuel de 7 % et une durée de 20 ans. Mensualité max = \(5\,000 \times 0{,}40 = 2\,000\). Le taux mensuel \(i = 0{,}07 \div 12 \approx 0{,}0058333\) et \(n = 240\). $$\text{Prêt max} = 2\,000 \times \frac{1-(1{,}0058333)^{-240}}{0{,}0058333} \approx 257\,952$$ Total remboursé = \(2\,000 \times 240 = 480\,000\), soit un coût total des intérêts d'environ 222 048.

Limites typiques du ratio d'endettement et fourchettes de taux

Les prêteurs expriment l'accessibilité financière par le ratio d'endettement (DTI) — la part du revenu brut mensuel consommée par les paiements de dettes. Deux versions sont couramment utilisées :

- DTI frontal (immobilier) : uniquement les frais de logement (principal hypothécaire, intérêts, taxes, assurance). Une directive courante est 28 %.

- DTI final (total) : tous les paiements de dettes récurrentes (logement plus prêts automobiles, prêts étudiants, cartes de crédit, prêts personnels). Le critère de référence conventionnel traditionnel est 36 %.

Cela se résume souvent à la règle 28/36. Autres seuils largement référencés :

| Directive | Seuil de DTI | Contexte |

|---|---|---|

| Limite de confort conventionnelle | 36 % final | Norme de prêt conservatrice pour la dette totale |

| Limite de prêt admissible (QM) | 43 % final | Point de référence de longue date en matière de capacité de remboursement aux États-Unis |

| Souscription étendue / automatisée | jusqu'à environ 45–50 % | Possible avec un excellent crédit, des réserves ou des facteurs de compensation |

Les taux typiques des prêts personnels non garantis sont généralement plus élevés que les taux hypothécaires ou automobiles garantis car il n'y a pas de garantie. Lors de l'estimation de votre admissibilité, utilisez un DTI que vous êtes à l'aise de servir plutôt que le maximum qu'un prêteur pourrait techniquement permettre — rester près du chiffre de 36 % final laisse de la place pour les urgences et les variations de taux. Vérifiez toujours les fourchettes de taux actuelles auprès du prêteur spécifique, car la tarification dépend du profil de crédit, du montant du prêt et du terme.

Questions fréquentes

Qu'est-ce que le ratio d'endettement (DTI) ? Le ratio d'endettement représente la part de vos revenus mensuels que le prêteur vous autorise à consacrer au remboursement d'un crédit. Plus ce plafond est bas, plus le montant empruntable est faible.

Le résultat garantit-il l'accord du prêt ? Non. Il s'agit d'une estimation. L'accord effectif dépend de votre historique de crédit, de vos dettes existantes et de la politique du prêteur.

L'outil tient-il compte de mes crédits en cours ? Pas directement. Si vous remboursez déjà des dettes, réduisez le ratio d'endettement saisi pour refléter votre capacité d'emprunt restante.