Qu'est-ce qu'un calculateur de capacité d'emprunt immobilier ?

Ce calculateur estime le montant maximal du prêt immobilier auquel vous pourriez prétendre en fonction de votre capacité de remboursement. Les organismes prêteurs ne se basent que rarement sur la seule valeur du bien : ils examinent surtout la part de vos revenus mensuels pouvant être consacrée sereinement au remboursement de vos crédits. L'indicateur clé est le taux d'endettement (en anglais FOIR, Fixed Obligation to Income Ratio), c'est-à-dire la proportion de vos revenus mensuels que peuvent absorber l'ensemble de vos mensualités. Cet outil est volontairement générique et fonctionne avec n'importe quelle devise ; les seuils d'endettement et les taux d'intérêt varient selon les banques et les pays. À titre indicatif, en France, les recommandations du HCSF plafonnent généralement le taux d'endettement à 35 % assurance comprise.

Comment l'utiliser

Saisissez votre revenu mensuel net, le total des mensualités que vous remboursez déjà, le taux d'endettement appliqué par votre prêteur (souvent entre 40 et 55 % selon les pays, mais autour de 35 % en France), le taux d'intérêt annuel et la durée du prêt en années. Le calculateur détermine d'abord la mensualité maximale supportable, puis la convertit en montant de capital le plus élevé que cette mensualité permet de financer sur la durée choisie.

La formule expliquée

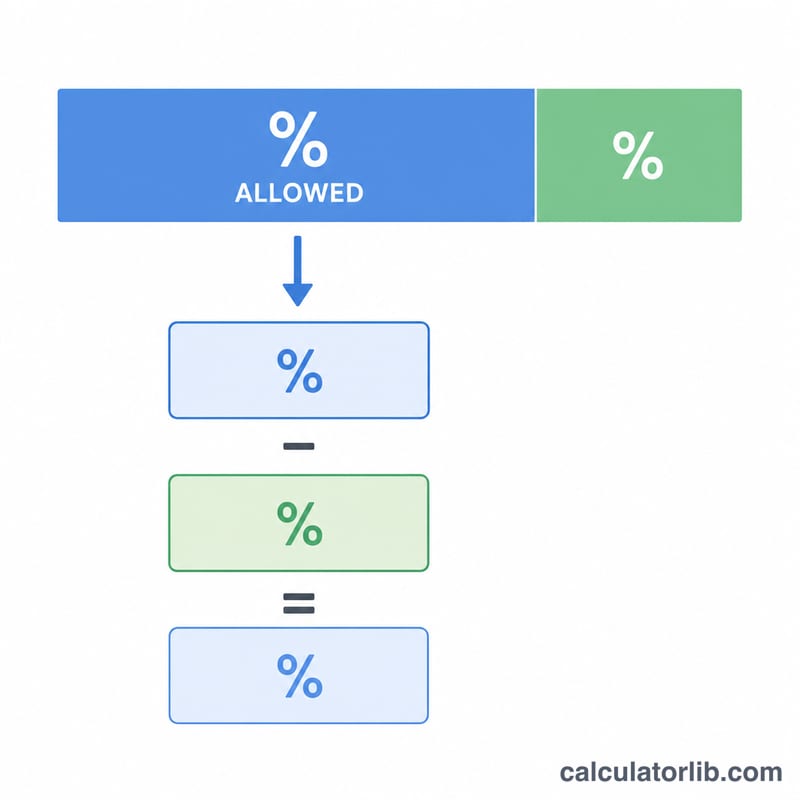

Tout d'abord : Mensualité max = Revenu × (Taux d'endettement / 100) − Mensualités en cours. C'est le montant mensuel disponible pour un nouveau crédit. Le capital maximal correspond ensuite à la valeur actuelle de cette suite de mensualités : Prêt max = Mensualité max × (1 − (1+i)⁻ⁿ) / i, où i est le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et n le nombre total de mensualités (années × 12).

$$L = E \cdot \frac{1 - (1+i)^{-n}}{i}$$ $$\text{où}\quad \left\{ \begin{aligned} E &= \text{Revenu} \cdot \frac{\text{FOIR}}{100} - \text{Mensualités en cours} \\ i &= \dfrac{\text{Taux}}{1200} \\ n &= 12 \cdot \text{Années} \end{aligned} \right.$$

Exemple chiffré

Supposons un revenu de 60 000, des mensualités en cours de 5 000, un taux d'endettement de 50 %, un taux de 9 % par an et une durée de 20 ans. Mensualité max = \(60\,000 \times 0{,}50 - 5\,000 = 25\,000\). Avec \(i = 0{,}0075\) et \(n = 240\), le facteur \((1 - 1{,}0075^{-240}) / 0{,}0075 \approx 111{,}145\), soit un montant empruntable maximal d'environ 2 778 627.

$$L = 25\,000 \times \frac{1 - 1{,}0075^{-240}}{0{,}0075} \approx 2\,778\,627$$

Questions fréquentes

Quel est un bon taux d'endettement ? De nombreux prêteurs plafonnent le taux d'endettement entre 40 et 55 % du revenu net (et plutôt à 35 % en France) ; plus il est bas, plus l'accord de prêt est facile à obtenir.

Cela garantit-il l'obtention du prêt ? Non. Il s'agit d'une estimation. La capacité d'emprunt réelle dépend aussi du score de crédit, de l'âge, de la situation professionnelle et de la politique du prêteur.

Comment augmenter ma capacité d'emprunt ? Réduisez vos mensualités en cours, optez pour une durée plus longue, ajoutez un co-emprunteur ou négociez un taux d'intérêt plus avantageux.