Qu'est-ce que le calculateur de SDLT ?

Cet outil estime les droits de mutation (Stamp Duty Land Tax, ou SDLT) dus lors de l'achat d'un bien résidentiel en Angleterre et en Irlande du Nord. Attention : l'Écosse applique la LBTT et le pays de Galles la LTT — ces deux régimes ne sont pas couverts ici. Les calculs reposent sur les tranches résidentielles standard et sur la surtaxe de 5 % visant les résidences secondaires. Comme les règles de la SDLT évoluent au gré des budgets gouvernementaux, vérifiez toujours les taux en vigueur auprès du HMRC (l'administration fiscale britannique) avant de finaliser un achat.

Comment l'utiliser

Saisissez le prix d'achat convenu, puis indiquez votre profil d'acheteur : achat classique de votre résidence principale, primo-accédant (qui peut bénéficier d'un abattement) ou bien supplémentaire — résidence secondaire ou investissement locatif (buy-to-let), soumis à la surtaxe. Le calculateur affiche le montant total de SDLT, l'impôt de base par tranches, l'éventuelle surtaxe et votre taux d'imposition effectif.

La formule expliquée

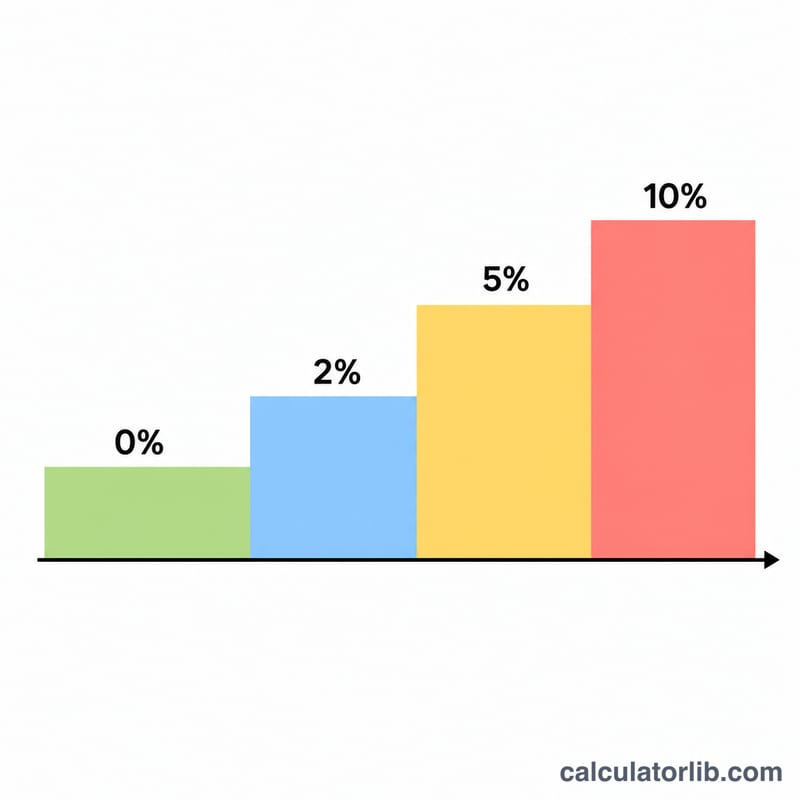

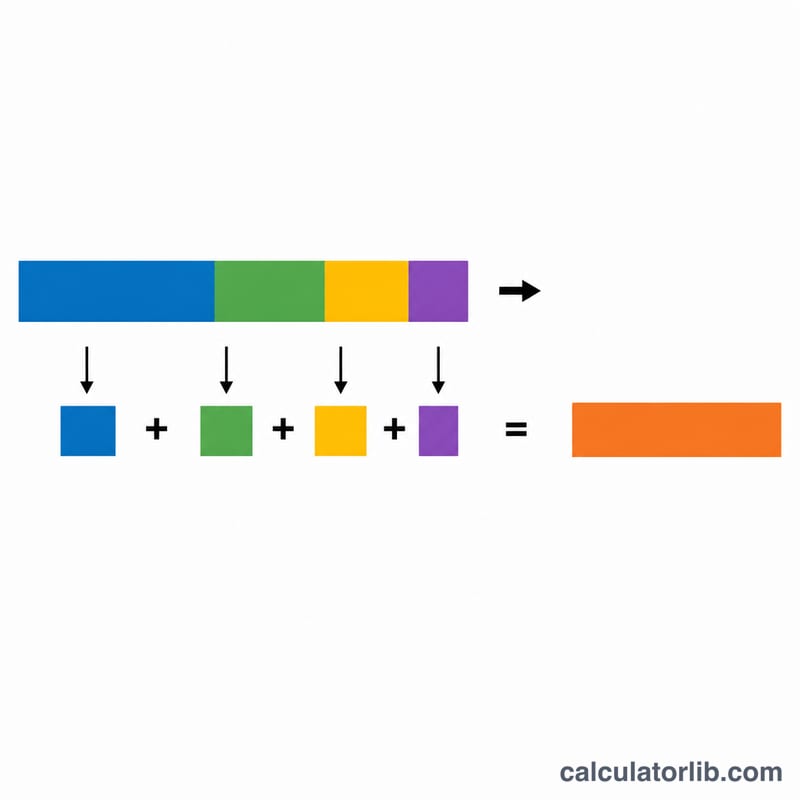

La SDLT est progressive : vous payez le taux de chaque tranche uniquement sur la part du prix comprise dans cette tranche. Le calcul général s'écrit :

$$\text{SDLT} = \sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i \quad\text{avec tranches } (0\%,\, 5\%,\, 10\%,\, 12\%)$$Les tranches résidentielles standard retenues ici sont : 0 % jusqu'à 250 000 £, 5 % de 250 001 £ à 925 000 £, 10 % de 925 001 £ à 1,5 M£, puis 12 % au-delà de 1,5 M£. Les primo-accédants qui achètent pour 500 000 £ ou moins paient 0 % jusqu'à 300 000 £, puis 5 % sur le reste :

$$\text{SDLT} = 0.05 \times \left( \text{Price} - 300000 \right)^{+} \quad (\text{Price} \le 500000)$$Pour un bien supplémentaire, on ajoute une surtaxe forfaitaire de 5 % calculée sur la totalité du prix :

$$\text{SDLT} = \underbrace{\sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i}_{\text{tranches standard}} + 0.05 \times \text{Price}$$

Exemple chiffré

Pour un achat classique à 350 000 £ : les premiers 250 000 £ sont taxés à 0 % (0 £) et les 100 000 £ restants à 5 % \(100000 \times 0.05 = 5000\,£\). SDLT totale = 5 000 £, soit un taux effectif d'environ \(\tfrac{5000}{350000} \approx 1{,}43\%\).

Questions fréquentes

L'Écosse et le pays de Galles sont-ils couverts ? Non. L'Écosse applique la Land and Buildings Transaction Tax (LBTT) et le pays de Galles la Land Transaction Tax (LTT), dont les tranches sont différentes.

Quand la surtaxe s'applique-t-elle ? La surtaxe de 5 % s'applique généralement lorsque vous achetez un bien résidentiel supplémentaire (vous en possédez déjà un), comme une résidence secondaire ou un investissement locatif.

Le résultat est-il officiel ? Non — il s'agit d'une simple estimation à titre indicatif. Certains abattements, les règles propres aux baux emphytéotiques (leasehold) et les modifications récentes des taux peuvent influer sur votre montant réel ; renseignez-vous auprès du HMRC ou d'un notaire/conveyancer.