ما هي حاسبة ضريبة الدمغة العقارية (SDLT)؟

تساعدك هذه الحاسبة على تقدير ضريبة الدمغة العقارية (SDLT) عند شراء عقار سكني في إنجلترا وأيرلندا الشمالية. (أما اسكتلندا فتطبّق ضريبة LBTT، وويلز تطبّق ضريبة LTT، وهما خارج نطاق هذه الأداة.) تعتمد الأرقام على شرائح المعدلات السكنية القياسية إضافةً إلى رسم 5% المفروض على العقارات الإضافية. وتجدر الإشارة إلى أن قواعد هذه الضريبة تتغير مع كل ميزانية حكومية، لذا يُنصح دائمًا بالتأكد من المعدلات السارية لدى هيئة الضرائب البريطانية (HMRC) قبل إتمام أي عملية شراء.

كيفية استخدام الحاسبة

أدخل سعر الشراء المتفق عليه، ثم اختر نوع المشتري: شراء منزل رئيسي معتاد، أو مشترٍ لأول مرة (قد يكون مؤهلًا للإعفاء)، أو عقار إضافي مثل منزل ثانٍ أو عقار بغرض التأجير (ويخضع لرسم إضافي). ستعرض لك الحاسبة إجمالي ضريبة الدمغة، والضريبة الأساسية حسب الشرائح، وأي رسم إضافي، إلى جانب معدل الضريبة الفعلي عليك.

شرح طريقة الحساب

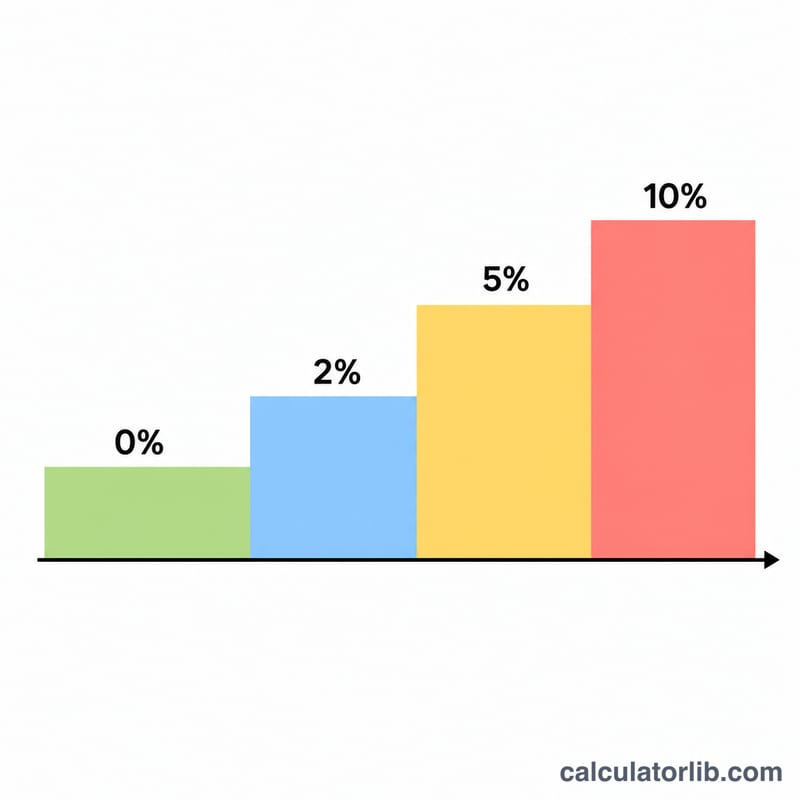

ضريبة الدمغة تصاعدية؛ أي أنك تدفع معدل كل شريحة على الجزء من السعر الواقع ضمن تلك الشريحة فقط. والشرائح السكنية القياسية المعتمدة هنا هي: 0% حتى 250,000 جنيه إسترليني، و5% من 250,001 إلى 925,000 جنيه، و10% من 925,001 إلى 1.5 مليون جنيه، و12% على ما يزيد عن 1.5 مليون جنيه. أما المشترون لأول مرة الذين يشترون بمبلغ 500,000 جنيه أو أقل، فيدفعون 0% حتى 300,000 جنيه و5% على الباقي. وتُضاف على العقارات الإضافية نسبة ثابتة قدرها 5% من كامل السعر فوق ذلك.

$$\text{SDLT} = \sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i \quad\text{with bands } (0\%,\,5\%,\,10\%,\,12\%)$$

$$\text{SDLT} = 0.05 \times \left( \text{Price} - 300000 \right)^{+} \quad (\text{Price} \le 500000)$$

$$\text{SDLT} = \underbrace{\sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i}_{\text{standard bands}} + 0.05 \times \text{Price}$$

مثال عملي

عند شراء عقار قياسي بسعر 350,000 جنيه إسترليني: يُحتسب على أول 250,000 جنيه معدل 0% (صفر جنيه)، بينما يُحتسب على الـ100,000 جنيه المتبقية معدل 5% (5,000 جنيه). وبذلك يكون إجمالي ضريبة الدمغة = 5,000 جنيه إسترليني، بمعدل فعلي يبلغ نحو 1.43%.

$$\text{SDLT} = 0\% \times 250000 + 5\% \times 100000 = 0 + 5000 = 5000$$

الأسئلة الشائعة

هل تشمل هذه الحاسبة اسكتلندا أو ويلز؟ لا. فاسكتلندا تطبّق ضريبة المعاملات على الأراضي والمباني (LBTT)، وويلز تطبّق ضريبة معاملات الأراضي (LTT)، ولكليهما شرائح مختلفة.

متى يُطبَّق الرسم الإضافي؟ يُطبَّق رسم 5% الإضافي عادةً عند شراء عقار سكني إضافي (أي تملك عقارًا آخر بالفعل)، مثل منزل ثانٍ أو عقار بغرض التأجير.

هل النتيجة رسمية؟ لا، فهي مجرد تقدير للاسترشاد فقط. وقد تؤثر الإعفاءات وقواعد عقود الإيجار طويلة الأمد والتغييرات الأخيرة في المعدلات على المبلغ الفعلي المستحق عليك؛ لذا راجع هيئة الضرائب البريطانية (HMRC) أو محاميًا متخصصًا في نقل الملكية.