ماذا تفعل هذه الحاسبة

الخصم الضريبي يُخفّض دخلك الخاضع للضريبة، وليس فاتورتك الضريبية مباشرة. لذلك فإن خصمًا بقيمة 1,000 دولار لا يوفّر لك 1,000 دولار من الضريبة — بل يوفّر لك 1,000 دولار مضروبة في شريحتك الضريبية الحدّية (المعدّل المطبّق على آخر دولار من دخلك). تُظهر لك هذه الحاسبة القيمة النقدية الحقيقية لأي خصم حتى تتخذ قرارات أذكى بشأن التبرّعات الخيرية، ومساهمات التقاعد، وفوائد الرهن العقاري، والمصروفات التجارية. وتجدر الإشارة إلى أن الأداة مبنية على النظام الضريبي الأمريكي، وقد تختلف القواعد في بلدك.

كيفية الاستخدام

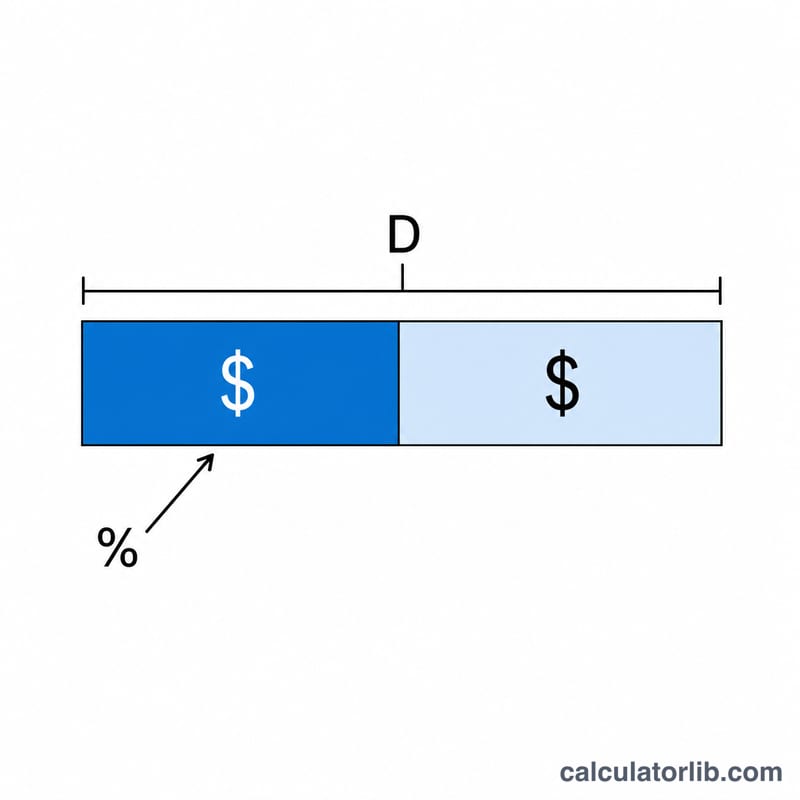

أدخِل قيمة الخصم بالدولار، وشريحتك الضريبية الحدّية كنسبة مئوية. ستُظهر لك الأداة مقدار الضريبة التي توفّرها، وقيمة الخصم للمرجع، وتكلفتك الصافية من جيبك (أي ما يكلّفك المصروف القابل للخصم فعليًا بعد الميزة الضريبية).

شرح المعادلة

العلاقة الأساسية هي الضريبة الموفّرة = الخصم × الشريحة الحدّية. عندما تُنفق المال على مصروف قابل للخصم بالكامل، فإن الحكومة تدعمه فعليًا بقدر شريحتك الحدّية. والمتبقّي، أي التكلفة الصافية = الخصم − الضريبة الموفّرة، هو ما تدفعه أنت حقًا.

$$\text{الضريبة الموفّرة} = \text{الخصم} \times \frac{\text{المعدّل (\%)}}{100}$$$$\text{التكلفة الصافية} = \text{الخصم} \times \left(1 - \frac{\text{المعدّل (\%)}}{100}\right)$$

مثال تطبيقي

افترض أنك ساهمت بمبلغ 10,000 دولار في حساب تقاعد قابل للخصم، وأن شريحتك الضريبية الحدّية تبلغ 24%. الضريبة الموفّرة \(= 10{,}000 \times 0.24 =\) 2,400 دولار. أما تكلفتك الصافية فهي \(10{,}000 - 2{,}400 =\) 7,600 دولار. بعبارة أخرى، لا تكلّفك مساهمة الـ10,000 دولار سوى 7,600 دولار بعد احتساب الضريبة.

الأسئلة الشائعة

الشريحة الحدّية أم المعدّل الفعلي — أيّهما أستخدم؟ استخدِم شريحتك الحدّية. فالخصومات تُخفّض الدخل من أعلى الشرائح نزولًا، لذا تُقيَّم بالمعدّل المطبّق على أعلى دولاراتك خضوعًا للضريبة.

لماذا لا يساوي الخصم قيمته الكاملة؟ لأنه يُخفّض الدخل الخاضع للضريبة، وليس الضريبة المستحقة نفسها. الإعفاء الضريبي (Credit) يُخفّض الضريبة دولارًا مقابل دولار، أما الخصم فيوفّر نسبة مئوية فقط.

هل يمكن أن تنقلني الوفورات إلى شريحة أدنى؟ قد يمتد الخصم الكبير عبر شريحتين، وفي هذه الحالة تكون الوفورات المختلطة أقل قليلًا من معدّلك الأعلى. تستخدم هذه الأداة شريحة حدّية واحدة لتقديم تقدير مبسّط وواضح.