Qué hace esta calculadora

Una deducción fiscal reduce tu base imponible, no tu factura de impuestos de forma directa. Por eso una deducción de 1.000 $ no te ahorra 1.000 $ en impuestos: te ahorra 1.000 $ multiplicados por tu tipo impositivo marginal (el que se aplica al último dólar de tu renta). Esta calculadora muestra el valor real, en dinero contante, de cualquier deducción para que tomes mejores decisiones sobre donativos, aportaciones a planes de jubilación, intereses hipotecarios o gastos de tu actividad. Nota: está basada en el sistema fiscal de EE. UU. y usa dólares; en España y otros países las reglas y los tramos del IRPF son distintos, aunque el principio (la deducción ahorra según tu tipo marginal) funciona igual.

Cómo usarla

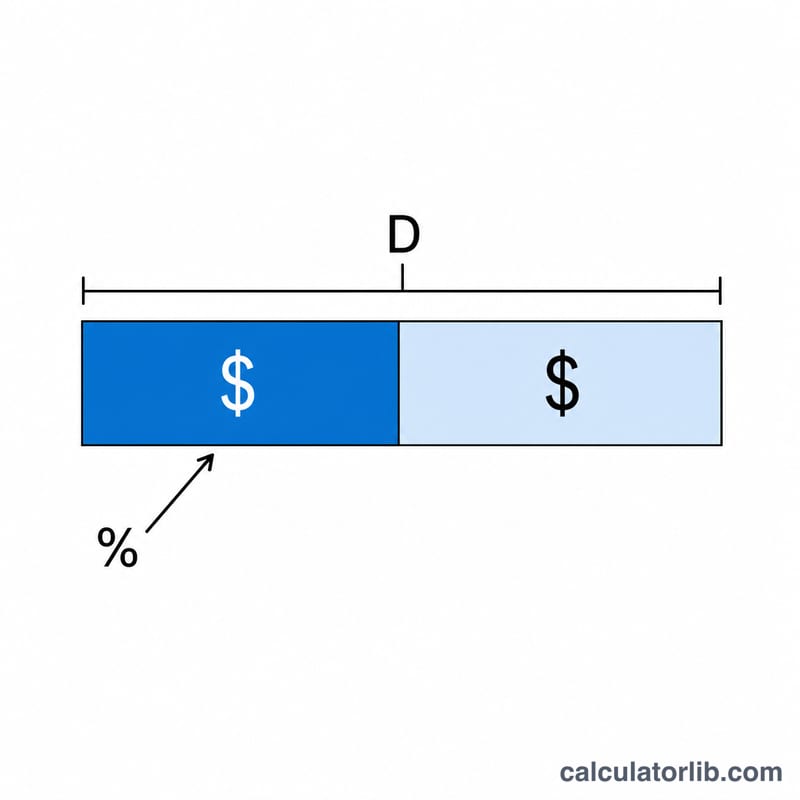

Introduce el importe de la deducción en dólares y tu tipo impositivo marginal en porcentaje. La herramienta te devuelve el impuesto que ahorras, el importe de la deducción como referencia y tu coste neto de bolsillo (lo que realmente te cuesta el gasto deducible una vez aplicada la ventaja fiscal).

La fórmula explicada

La relación clave es Impuesto ahorrado = Deducción × Tipo marginal:

$$\text{Impuesto ahorrado} = \text{Deducci\u00f3n} \times \frac{\text{Tipo (\%)}}{100}$$Cuando gastas dinero en un concepto totalmente deducible, Hacienda lo subvenciona, en la práctica, a tu tipo marginal. Lo que queda, Coste neto = Deducción − Impuesto ahorrado, es lo que pagas de verdad.

$$\text{Coste neto} = \text{Deducci\u00f3n} \times \left(1 - \frac{\text{Tipo (\%)}}{100}\right)$$

Ejemplo práctico

Imagina que aportas 10.000 $ a un plan de jubilación deducible y tu tipo marginal es del 24 %. Impuesto ahorrado:

$$\text{Impuesto ahorrado} = 10\,000\ \$ \times 0{,}24 = \mathbf{2\,400\ \$}$$Tu coste neto es:

$$\text{Coste neto} = 10\,000\ \$ - 2\,400\ \$ = \mathbf{7\,600\ \$}$$Dicho de otro modo, esa aportación de 10.000 $ solo te cuesta 7.600 $ después de impuestos.

Preguntas frecuentes

¿Tipo marginal o tipo efectivo? ¿Cuál uso? Usa tu tipo marginal. Las deducciones reducen la renta desde arriba hacia abajo, así que se valoran al tipo que grava tus dólares de mayor tributación.

¿Por qué una deducción no vale su importe completo? Porque reduce la base imponible, no la cuota a pagar. Una deducción de la cuota (un crédito fiscal) rebaja el impuesto euro a euro; una deducción de la base solo te ahorra un porcentaje.

¿El ahorro puede hacerme bajar de tramo? Una deducción grande puede repartirse entre dos tramos; en ese caso el ahorro combinado es algo menor que tu tipo más alto. Esta herramienta aplica un único tipo marginal para ofrecer una estimación sencilla.