Qué hace esta calculadora

Esta herramienta estima el salario neto en la República de Irlanda aplicando las normas del ejercicio fiscal 2024. A partir de tu sueldo bruto anual calcula las tres deducciones que aparecen en una nómina irlandesa: el impuesto sobre la renta PAYE, el Cargo Social Universal (USC) y el PRSI (Clase A, 4,1 %). Es una estimación pensada para empleados por cuenta ajena y no contempla la autoliquidación, los ingresos por alquiler, las desgravaciones por pensiones ni todos los créditos disponibles. Si resides fuera de Irlanda, ten en cuenta que tu país tendrá un sistema fiscal distinto (en España, por ejemplo, hablaríamos del IRPF y las cotizaciones a la Seguridad Social).

Cómo usarla

Introduce tus ingresos brutos anuales, elige el estado que coincida con tu límite del tipo estándar (soltero/a, progenitor sin pareja, o casado/a con uno o dos ingresos) e indica el total de tus créditos fiscales anuales. En 2024, un trabajador soltero con PAYE suele disponer de unos 4.000 € en créditos (1.875 € de crédito personal + 1.875 € de crédito de empleado, redondeado). El resultado muestra tu salario neto junto con el desglose de cada deducción y tu tipo impositivo efectivo.

La fórmula explicada

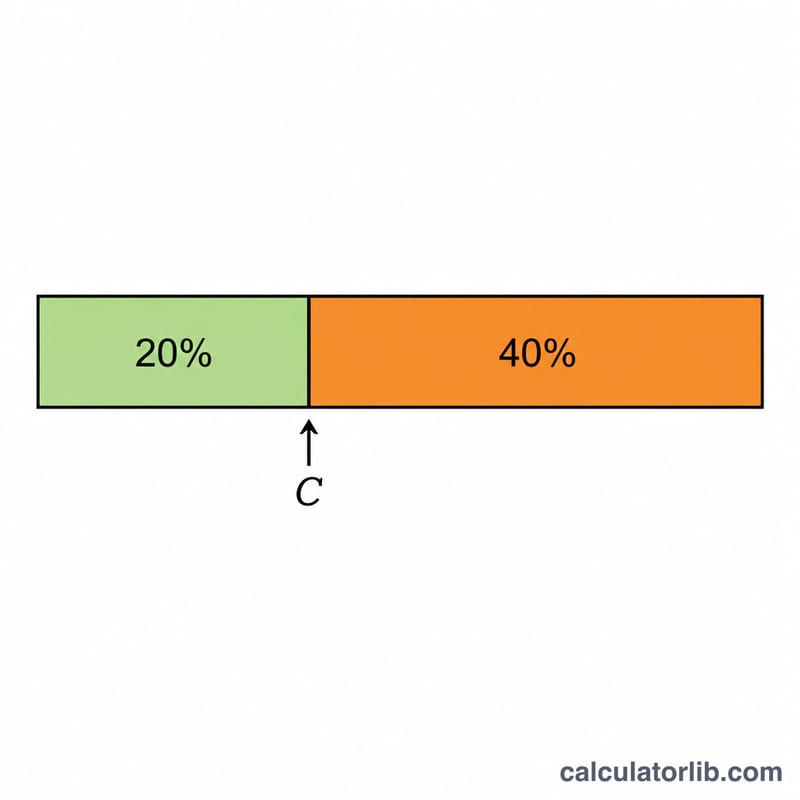

El impuesto sobre la renta se aplica al 20 % sobre los ingresos hasta el límite del tipo estándar y al 40 % sobre todo lo que supere ese umbral. A continuación se restan tus créditos fiscales de ese impuesto bruto. El USC se aplica por tramos: 0,5 % hasta 12.012 €, 2 % hasta 25.760 €, 4 % hasta 70.044 € y 8 % por encima. El PRSI es un 4,1 % fijo sobre los ingresos. El salario neto es el bruto menos la suma de estas tres deducciones.

$$\begin{gathered} \text{Net} = \text{Income} - (\text{Tax} + \text{USC} + \text{PRSI}) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Tax} &= \max\!\left(0,\; 0.20\,\min(I, C) + 0.40\,\max(0, I - C) - \text{Credits}\right) \\ \text{USC} &= 0.5\%{\cdot}12012 + 2\%{\cdot}13748 + 4\%{\cdot}44284 + 8\%{\cdot}(I - 70044) \\ \text{PRSI} &= 0.041 \cdot \text{Income} \\ I &= \text{Income}, \quad C = \text{Cut-off} = 42000 \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Una persona soltera con 45.000 €, 4.000 € de créditos y un límite de 42.000 €: impuesto = \(42.000\,\text{€} \times 20\,\% = 8.400\,\text{€}\) + \(3.000\,\text{€} \times 40\,\% = 1.200\,\text{€}\) = 9.600 €, menos 4.000 € de créditos = 5.600 € de PAYE. USC = \(60{,}06\,\text{€} + 274{,}96\,\text{€} + 769{,}60\,\text{€} + 0 = 1.104{,}62\,\text{€}\). PRSI = 1.845 €. Deducciones totales: 8.549,62 €, lo que deja un salario neto de 36.450,38 €.

Preguntas frecuentes

¿Es oficial? No: se trata de una estimación con fines orientativos. Consulta siempre Revenue.ie o tu nómina para conocer las cifras exactas.

¿Qué año aplica? Los tramos, límites y tipos de 2024.

¿Incluye las aportaciones a planes de pensiones? No. Las aportaciones a pensiones reducen la base imponible y rebajarían tu factura fiscal; esta calculadora utiliza directamente los ingresos brutos.