这个计算器能做什么

本工具按照 2024 税年规则,估算你在爱尔兰共和国(Republic of Ireland)的税后实发工资。它会根据你的税前年薪,算出爱尔兰工资单(payslip)上常见的三项扣款:PAYE 个人所得税、统一社会税(USC,Universal Social Charge),以及 PRSI(A 类,4.1%)。这只是面向受雇员工的估算,不涵盖自评报税(self-assessment)、租金收入、养老金税收减免,也未包含每一项可申请的抵免。

使用方法

填入你的税前年收入,选择与你标准税率上限(standard rate cut-off)相符的身份(单身、单亲,或已婚单收入/双收入),再输入你的全年税收抵免总额。2024 年一名单身的 PAYE 上班族通常约有 €4,000 抵免(个人抵免 €1,875 + 雇员抵免 €1,875,取整)。计算结果会显示你的净收入,并附上每项扣款的明细和你的实际税率。

计算公式说明

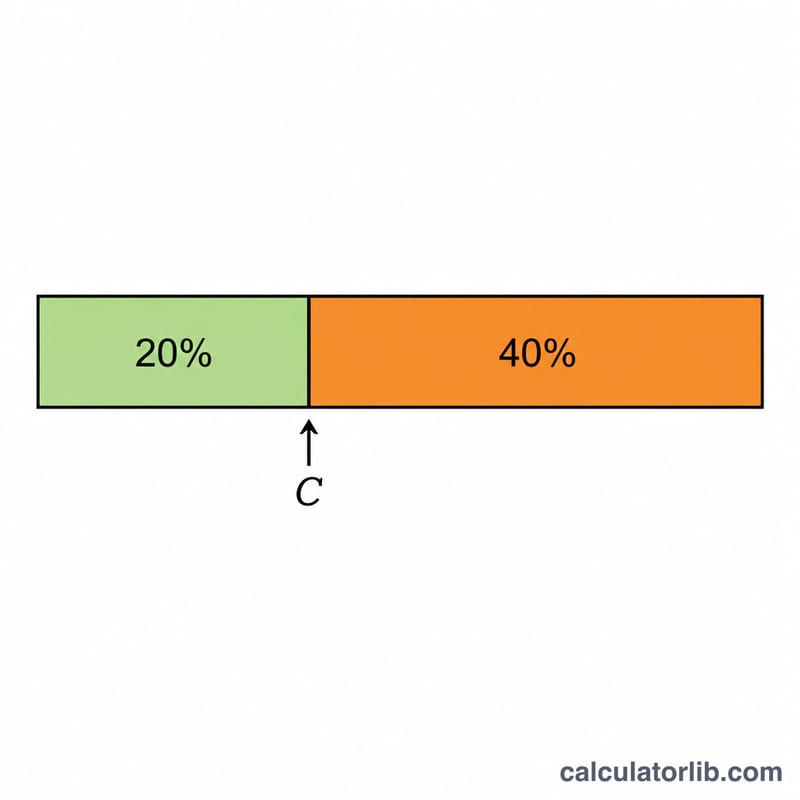

个人所得税分两档:标准税率上限以内的收入按 20% 征收,超出部分按 40% 征收。随后从这笔税额中减去你的税收抵免。USC 采用分级税率:€12,012 以内为 0.5%,至 €25,760 为 2%,至 €70,044 为 4%,超过部分为 8%。PRSI 则统一按收入的 4.1% 征收。净收入 = 税前收入减去以上三项之和。

$$\begin{gathered} \text{Net} = \text{Income} - (\text{Tax} + \text{USC} + \text{PRSI}) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Tax} &= \max\!\left(0,\; 0.20\,\min(I, C) + 0.40\,\max(0, I - C) - \text{Credits}\right) \\ \text{USC} &= 0.5\%{\cdot}12012 + 2\%{\cdot}13748 + 4\%{\cdot}44284 + 8\%{\cdot}(I - 70044) \\ \text{PRSI} &= 0.041 \cdot \text{Income} \\ I &= \text{Income}, \quad C = \text{Cut-off} = 42000 \end{aligned} \right. \end{gathered}$$

实例演算

一名单身员工,年薪 €45,000,抵免 €4,000,税率上限 €42,000:所得税 = €42,000×20%(€8,400)+ €3,000×40%(€1,200)= €9,600,减去 €4,000 抵免后 = €5,600 PAYE。USC = €60.06 + €274.96 + €769.60 + 0 = €1,104.62。PRSI = €1,845。扣款合计 €8,549.62,最终净到手 €36,450.38。

$$\text{PAYE} = 42000\times20\% + 3000\times40\% - 4000 = 8400 + 1200 - 4000 = 5600$$$$\text{USC} = 60.06 + 274.96 + 769.60 + 0 = 1104.62$$$$\text{PRSI} = 1845$$$$\text{Net} = 45000 - 8549.62 = 36450.38$$

常见问题

这是官方结果吗?不是——本工具仅供参考估算。准确数字请以 Revenue.ie(爱尔兰税务局)或你的工资单为准。

用的是哪一年的规则?2024 年的税级、税率上限和税率。

是否计入养老金缴款?没有。养老金缴款会减少应税收入、从而降低你的税负;本计算器直接以税前收入计算。