Bu hesaplayıcı ne işe yarar?

Bu araç, İrlanda Cumhuriyeti'nde 2024 vergi yılı kurallarına göre net maaşınızı tahmin eder. Brüt yıllık maaşınızdan yola çıkarak, bir İrlanda bordrosunda (payslip) yer alan üç temel kesintiyi hesaplar: PAYE gelir vergisi, Evrensel Sosyal Katkı Payı (USC) ve PRSI (Sınıf A, %4,1). Sonuçlar yalnızca tahmini değerlerdir ve ücretli çalışanlar içindir; serbest beyan (self-assessment), kira geliri, emeklilik vergi indirimi veya mevcut tüm vergi kredilerini kapsamaz. Türkiye'deki vergi sisteminden farklı olduğunu unutmayın; bu araç sadece İrlanda'da çalışanlar için geçerlidir.

Nasıl kullanılır?

Brüt yıllık gelirinizi girin, standart vergi diliminizin üst sınırına (cut-off) uyan durumu seçin (bekâr, yalnız ebeveyn ya da tek/çift gelirli evli) ve toplam yıllık vergi kredinizi yazın. 2024 yılında bekâr bir PAYE çalışanının vergi kredisi genellikle yaklaşık 4.000 € civarındadır (1.875 € kişisel + 1.875 € çalışan kredisi, yuvarlanmış). Sonuç ekranı net gelirinizi, her bir kesintinin dökümünü ve efektif vergi oranınızı gösterir.

Formülün açıklaması

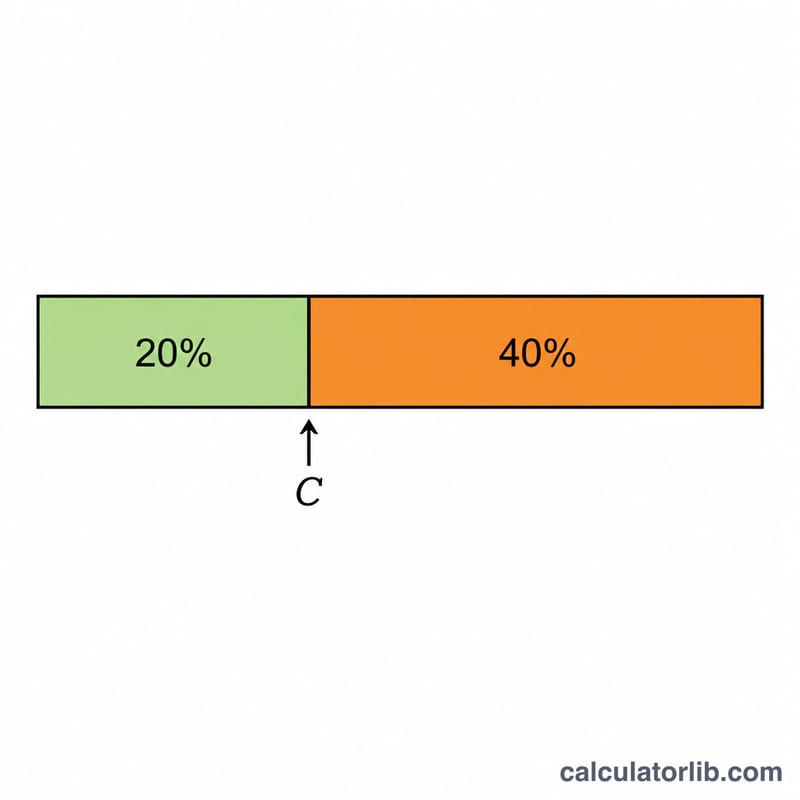

Gelir vergisi, standart oran üst sınırına kadar olan kazançlarda %20, bu sınırın üzerindeki tutarda ise %40 olarak uygulanır. Ardından vergi kredileriniz bu brüt vergiden düşülür. USC dilimli bir yapıdadır: 12.012 €'ya kadar %0,5, 25.760 €'ya kadar %2, 70.044 €'ya kadar %4 ve üzerinde %8. PRSI ise gelirin sabit %4,1'idir. Net gelir, brüt tutardan bu üç kesintinin toplamı çıkarılarak bulunur.

$$\text{Net} = \text{Income} - (\text{Tax} + \text{USC} + \text{PRSI})$$ $$\text{where}\quad \left\{ \begin{aligned} \text{Tax} &= \max\!\left(0,\; 0.20\,\min(I, C) + 0.40\,\max(0, I - C) - \text{Credits}\right) \\ \text{USC} &= 0.5\%{\cdot}12012 + 2\%{\cdot}13748 + 4\%{\cdot}44284 + 8\%{\cdot}(I - 70044) \\ \text{PRSI} &= 0.041 \cdot \text{Income} \\ I &= \text{Income}, \quad C = \text{Cut-off} = 42000 \end{aligned} \right.$$

Örnek hesaplama

45.000 € kazanan, 4.000 € vergi kredisi ve 42.000 € üst sınırı (cut-off) olan bekâr bir çalışan için: vergi = \(42000 \times 20\% \,(8400) + 3000 \times 40\% \,(1200) = 9600\) €, eksi 4.000 € kredi = 5.600 € PAYE. USC = \(60{,}06 + 274{,}96 + 769{,}60 + 0 = 1104{,}62\) €. PRSI = 1.845 €. Toplam kesinti 8.549,62 €, geriye kalan net maaş 36.450,38 €.

Sıkça Sorulan Sorular

Bu resmi bir hesaplama mı? Hayır — yalnızca yol gösterici tahmini bir sonuçtur. Kesin rakamlar için her zaman Revenue.ie sitesini veya bordronuzu kontrol edin.

Hangi yılı baz alıyor? 2024 dilimleri, üst sınırları ve oranlarını.

Emeklilik primlerini dahil ediyor mu? Hayır. Emeklilik primleri vergilendirilebilir geliri azaltır ve vergi yükünüzü düşürür; bu hesaplayıcı doğrudan brüt geliri kullanır.