İngiltere Veraset Vergisi Hesaplama Aracı nedir?

Bu araç Birleşik Krallık (İngiltere) için geçerlidir. Veraset Vergisi (Inheritance Tax, kısaca IHT), vefat eden bir kişinin mirasına (gayrimenkul, para ve mal varlığı) uygulanan bir vergidir. Bu araç, standart %40 oranı ile 2026/27 vergi yılında geçerli olan vergiden muaf tutarları kullanarak ödenecek IHT tutarını tahmin eder. Yalnızca bilgilendirme amaçlıdır; her türlü istisna, muafiyet veya vakıf düzenlemesini kapsamaz — miras planlaması için mutlaka uzman bir danışmana başvurun. (Not: Türkiye'de bu kavramın karşılığı veraset ve intikal vergisidir ve kuralları İngiltere'den farklıdır.)

Nasıl kullanılır?

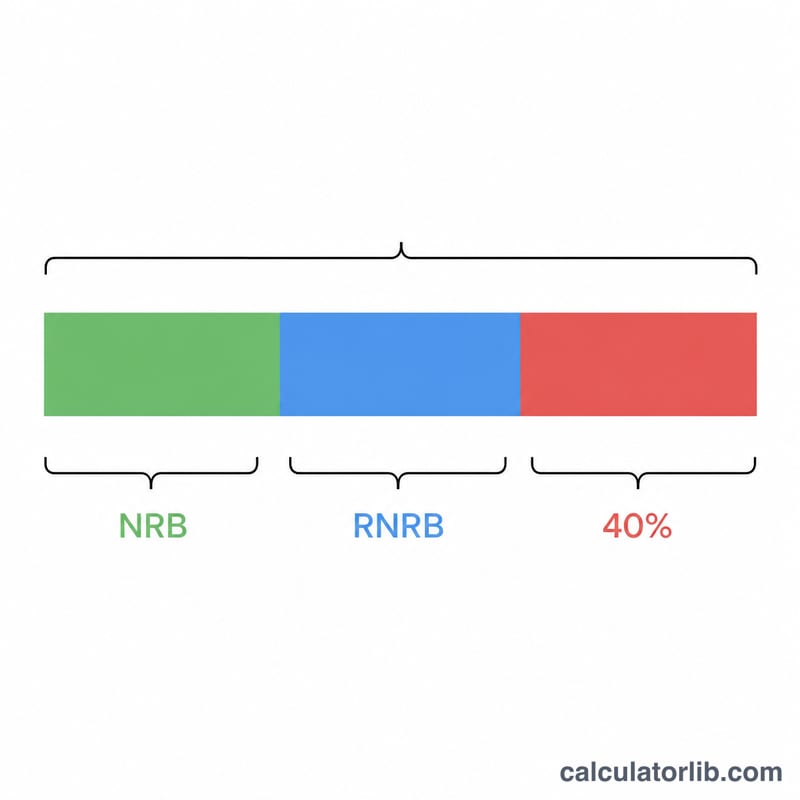

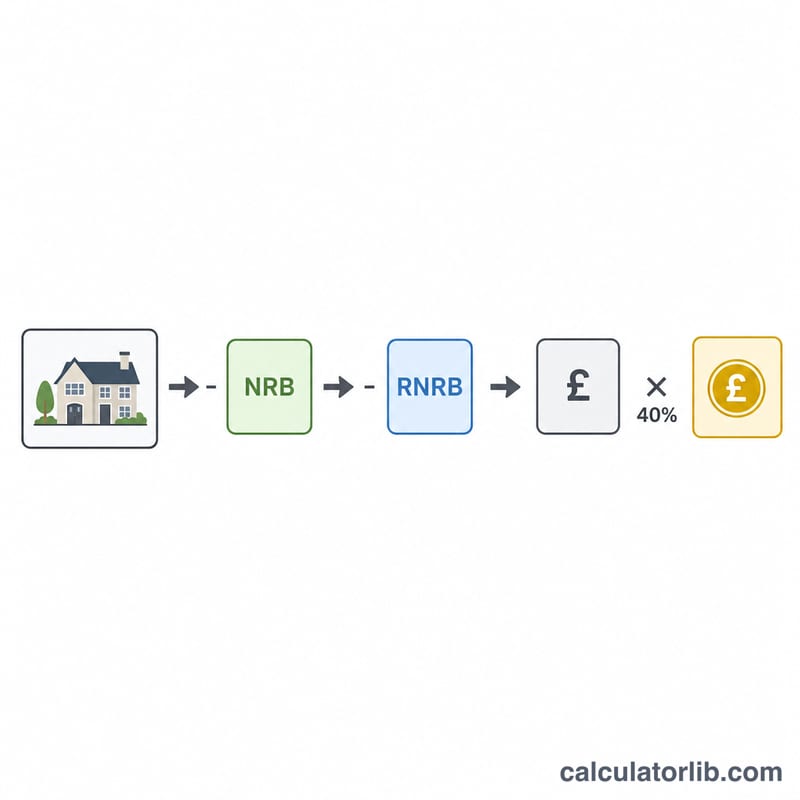

Mirasın toplam değerini, sıfır oranlı dilimi (varsayılan £325.000), konut sıfır oranlı dilimini (doğrudan mirasçılara bırakılan bir konut varsa £175.000'e kadar) ve IHT oranını (standart %40 veya net mirasın en az %10'u hayır kurumuna bırakıldığında %36) girin. Hesaplayıcı, muafiyetlerin toplamını düşer, kalan tutara oranı uygular ve ödenecek vergi ile net miras tutarını gösterir.

Formülün açıklaması

Vergiye tabi tutar, miras değerinden sıfır oranlı dilimlerin toplamı çıkarılarak bulunur ve küçük miraslarda negatif çıkmaması için en az sıfır olarak kabul edilir: $$\text{vergiye tabi} = \max\!\left(0,\; \text{miras} - \text{NRB} - \text{RNRB}\right)$$. Vergi ise $$\text{IHT} = \text{vergiye tabi tutar} \times \text{oran\%}$$ şeklinde hesaplanır. Evli çiftler ve medeni birliktelik ortakları, kullanılmayan muafiyetlerini birbirine devredebilir; bu da dilimleri fiilen ikiye katlar — bu durumda birleşik tutarı girin.

Örnek hesaplama

£800.000 değerinde bir miras, £325.000 sıfır oranlı dilim ve £175.000 konut sıfır oranlı dilimiyle £500.000 toplam muafiyete sahiptir. Vergiye tabi miras £800.000 − £500.000 = £300.000 olur. %40 oranla IHT, $$\pounds 300.000 \times 0{,}40 = \textbf{\pounds 120.000}$$ olarak hesaplanır ve geriye £680.000 net miras kalır.

Sıkça Sorulan Sorular

Muafiyet tutarının altında vergi var mı? Hayır — sıfır oranlı dilimlerin toplamından daha düşük değerdeki miraslar IHT ödemez ve bu hesaplayıcı £0 sonucunu verir.

%36 oranı ne zaman uygulanır? Net mirasın en az %10'unu hayır kurumuna bırakırsanız, kalan kısma uygulanan oran %36'ya düşebilir; oran alanına 36 girin.

Konut dilimi azaltılabilir mi? Evet — RNRB, 2 milyon sterlinin üzerindeki miraslarda kademeli olarak azalır. Geçerliyse girdiğiniz dilimi buna göre düzenleyin.