UK इनहेरिटेंस टैक्स कैलकुलेटर क्या है?

यह कैलकुलेटर यूनाइटेड किंगडम (UK) पर लागू होता है। इनहेरिटेंस टैक्स (IHT) यानी विरासत कर, किसी मृत व्यक्ति की एस्टेट (संपत्ति, धन और सामान) पर लगने वाला कर है। यह टूल 2026/27 कर वर्ष के लिए लागू मानक 40% दर और कर-मुक्त छूट सीमाओं का उपयोग करके देय IHT का अनुमान देता है। ध्यान दें कि भारत में फिलहाल इस तरह का कोई विरासत/संपत्ति कर लागू नहीं है — यह विशुद्ध रूप से UK का नियम है। यह केवल एक मार्गदर्शक है और हर राहत, छूट या ट्रस्ट व्यवस्था को ध्यान में नहीं रखता — एस्टेट प्लानिंग के लिए हमेशा किसी पेशेवर सलाहकार से परामर्श लें।

इसका उपयोग कैसे करें

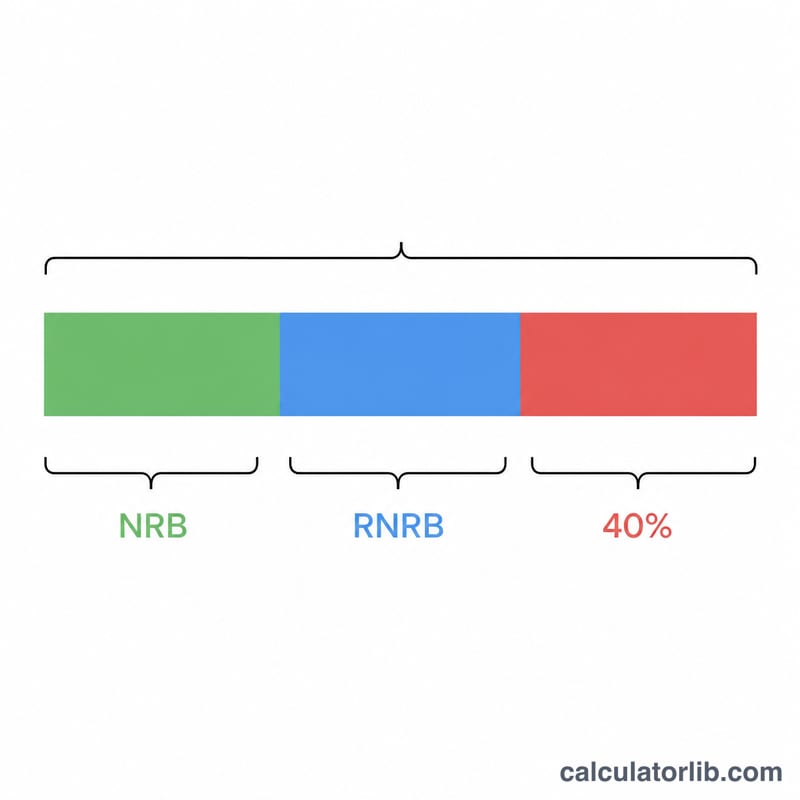

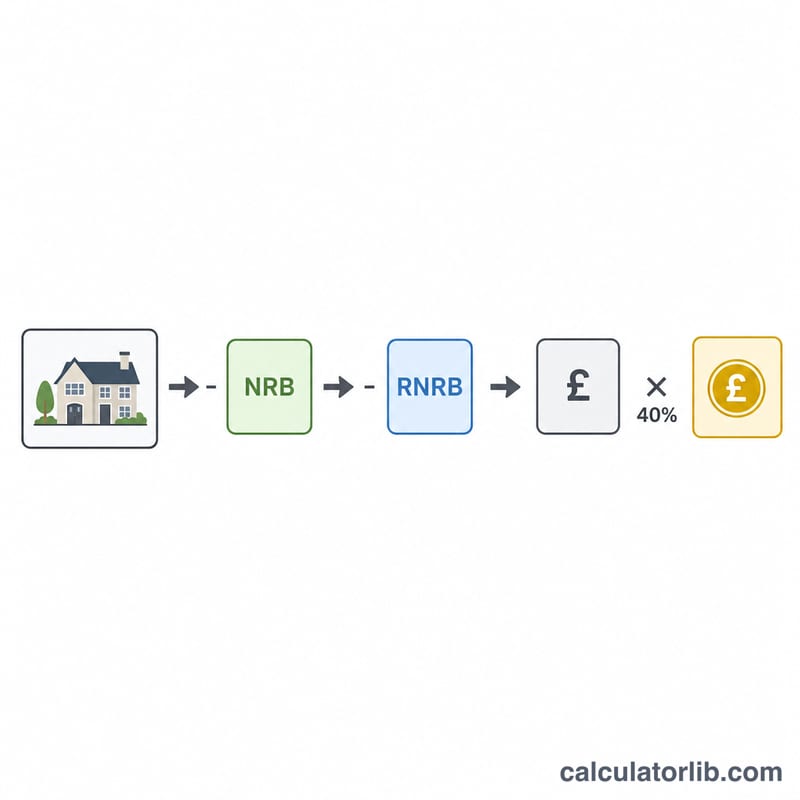

एस्टेट का कुल मूल्य दर्ज करें, nil-rate band (डिफ़ॉल्ट रूप से £325,000), residence nil-rate band (यदि घर सीधे वारिसों को दिया जाए तो £175,000 तक), और IHT दर (मानक 40%, या 36% जब शुद्ध एस्टेट का 10% या अधिक हिस्सा दान में दिया गया हो)। कैलकुलेटर संयुक्त छूट को घटाता है, शेष राशि पर दर लागू करता है और देय कर तथा शुद्ध एस्टेट दिखाता है।

फ़ॉर्मूला समझें

कर-योग्य राशि = एस्टेट मूल्य में से संयुक्त nil-rate bands घटाने पर बचने वाली रकम, जिसकी न्यूनतम सीमा शून्य रखी जाती है ताकि छोटी एस्टेट कभी ऋणात्मक न हो: $$\text{कर-योग्य} = \max\!\left(0,\; \text{एस्टेट} - \text{NRB} - \text{RNRB}\right)$$ फिर कर इस प्रकार निकलता है: $$\text{IHT} = \text{कर-योग्य} \times \text{दर\%}$$ विवाहित जोड़े और सिविल पार्टनर अपनी अप्रयुक्त छूट एक-दूसरे को हस्तांतरित कर सकते हैं, जिससे छूट सीमाएं प्रभावी रूप से दोगुनी हो जाती हैं — ऐसी स्थिति में संयुक्त आंकड़ा दर्ज करें।

उदाहरण सहित गणना

£800,000 की एक एस्टेट, जिसमें £325,000 का nil-rate band और £175,000 का residence nil-rate band है, की संयुक्त छूट £500,000 बनती है। कर-योग्य एस्टेट होगी $$\pounds 800{,}000 - \pounds 500{,}000 = \pounds 300{,}000$$ 40% की दर पर IHT होगा $$\pounds 300{,}000 \times 0.40 = \textbf{\pounds 120{,}000}$$ और शुद्ध एस्टेट बचेगी £680,000।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या छूट सीमा से नीचे भी कोई कर लगता है? नहीं — जिन एस्टेट का मूल्य संयुक्त nil-rate bands से कम होता है, उन पर कोई IHT नहीं लगता, और यह कैलकुलेटर £0 दिखाएगा।

36% की दर कब लागू होती है? यदि आप शुद्ध एस्टेट का कम से कम 10% हिस्सा दान में देते हैं, तो बाकी हिस्से पर दर घटकर 36% हो सकती है; ऐसी स्थिति में दर वाले फ़ील्ड में 36 दर्ज करें।

क्या residence band कम हो सकती है? हां — £2 मिलियन से अधिक मूल्य की एस्टेट के लिए RNRB धीरे-धीरे घटती जाती है। यदि यह लागू हो तो आप जो band दर्ज करते हैं उसे तदनुसार समायोजित करें।