Máy tính thuế thừa kế Anh (IHT) là gì?

Công cụ này áp dụng cho Vương quốc Anh (UK). Thuế thừa kế (Inheritance Tax – IHT) là loại thuế đánh trên di sản (bất động sản, tiền và tài sản) của người đã mất. Máy tính này giúp ước tính số thuế IHT phải nộp theo thuế suất tiêu chuẩn 40% cùng các ngưỡng miễn thuế áp dụng cho năm tài chính 2026/27. Đây chỉ là kết quả tham khảo và không bao hàm mọi khoản giảm trừ, miễn trừ hay thỏa thuận ủy thác (trust) — bạn nên tìm đến chuyên gia tư vấn khi lập kế hoạch di sản. Lưu ý: ở Việt Nam hiện không có loại thuế thừa kế tương tự như vậy, nên công cụ này chủ yếu dành cho những ai có di sản hoặc liên quan đến tài sản tại Anh.

Cách sử dụng

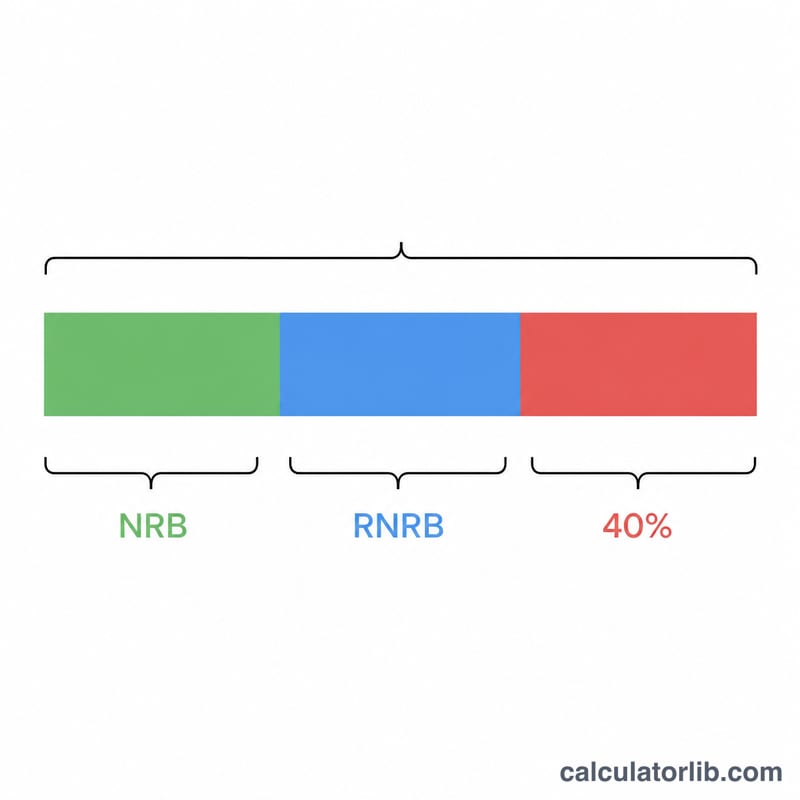

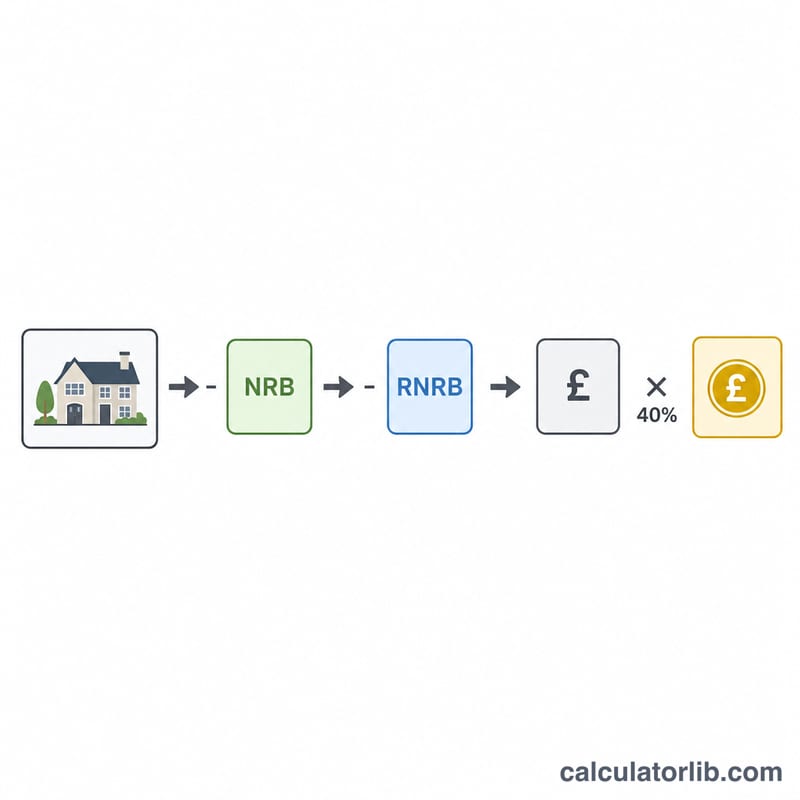

Nhập tổng giá trị di sản, ngưỡng miễn thuế cơ bản (mặc định £325.000), ngưỡng miễn thuế nhà ở (tối đa £175.000 nếu nhà được để lại cho con cháu trực hệ) và thuế suất IHT (40% tiêu chuẩn, hoặc 36% khi từ 10% trở lên di sản ròng được dành cho tổ chức từ thiện). Máy tính sẽ trừ tổng các ngưỡng miễn thuế, áp dụng thuế suất lên phần còn lại và hiển thị số thuế phải nộp cùng giá trị di sản ròng.

Giải thích công thức

Phần chịu thuế là giá trị di sản trừ đi tổng các ngưỡng miễn thuế, và được giới hạn ở mức tối thiểu bằng 0 để một di sản nhỏ không bao giờ ra số âm: phần chịu thuế = max(0; di sản − NRB − RNRB). Số thuế sau đó được tính là IHT = phần chịu thuế × thuế suất%. Vợ chồng hợp pháp và bạn đời dân sự (civil partner) có thể chuyển phần ngưỡng miễn thuế chưa dùng cho nhau, qua đó về cơ bản tăng gấp đôi các ngưỡng — nếu vậy, hãy nhập con số đã gộp.

Ví dụ minh họa

Một di sản trị giá £800.000 với ngưỡng miễn thuế cơ bản £325.000 và ngưỡng miễn thuế nhà ở £175.000 sẽ có tổng ngưỡng miễn thuế là £500.000. Phần di sản chịu thuế là $$£800.000 - £500.000 = £300.000.$$ Với thuế suất 40%, số thuế IHT là $$£300.000 \times 0{,}40 = \textbf{£120.000},$$ để lại di sản ròng là £680.000.

Câu hỏi thường gặp

Có phải nộp thuế nếu dưới ngưỡng miễn thuế không? Không — di sản có giá trị nhỏ hơn tổng các ngưỡng miễn thuế thì không phải nộp IHT, và máy tính sẽ trả về £0.

Khi nào áp dụng thuế suất 36%? Nếu bạn để lại ít nhất 10% di sản ròng cho tổ chức từ thiện, thuế suất trên phần còn lại có thể giảm xuống 36%; khi đó hãy nhập 36 vào ô thuế suất.

Ngưỡng miễn thuế nhà ở có bị giảm không? Có — ngưỡng RNRB giảm dần đối với những di sản trị giá trên £2 triệu. Nếu rơi vào trường hợp này, hãy điều chỉnh con số bạn nhập cho phù hợp.