Qu'est-ce que le calculateur des droits de succession britanniques ?

Ce calculateur concerne le Royaume-Uni. L'Inheritance Tax (IHT) est un impôt prélevé sur la succession (biens immobiliers, sommes d'argent et possessions) d'une personne décédée. Cet outil estime l'IHT à payer en appliquant le taux standard de 40 % et les abattements en vigueur pour l'exercice fiscal 2026/27. À noter pour les lecteurs français : le système britannique diffère sensiblement des droits de succession français, qui dépendent du lien de parenté et de barèmes progressifs. Il s'agit d'une simple estimation indicative qui ne tient pas compte de tous les allègements, exonérations ou montages en trust — consultez toujours un professionnel pour organiser votre succession.

Comment l'utiliser

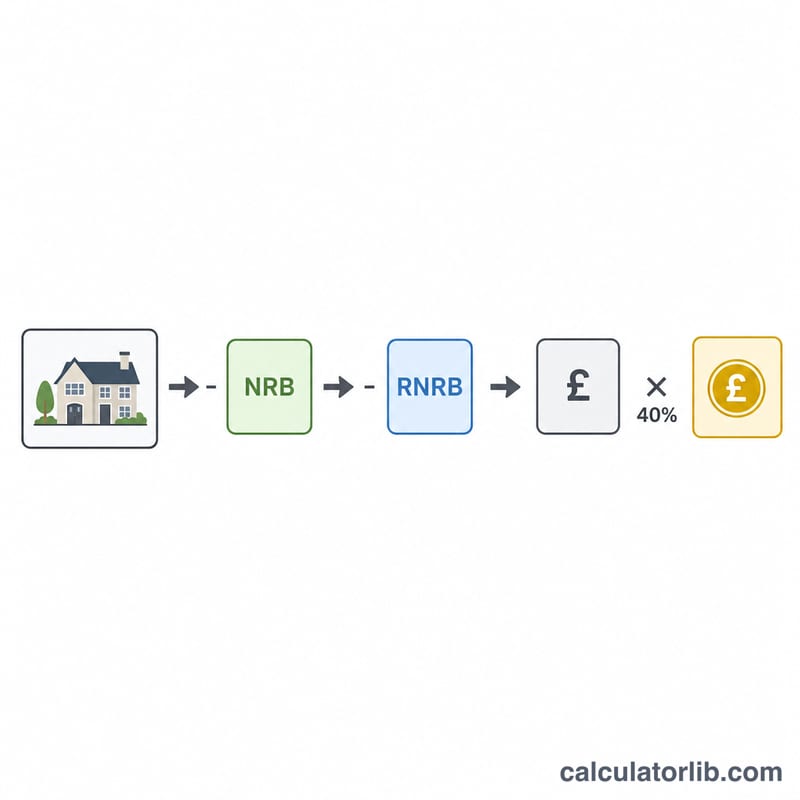

Saisissez la valeur totale de la succession, le nil-rate band (325 000 £ par défaut), le residence nil-rate band (jusqu'à 175 000 £ si un logement est transmis à des descendants directs) et le taux d'IHT (40 % en standard, ou 36 % lorsque au moins 10 % de la succession nette est légué à une œuvre caritative). Le calculateur déduit le total des abattements, applique le taux au solde, puis affiche l'impôt dû et la succession nette.

La formule expliquée

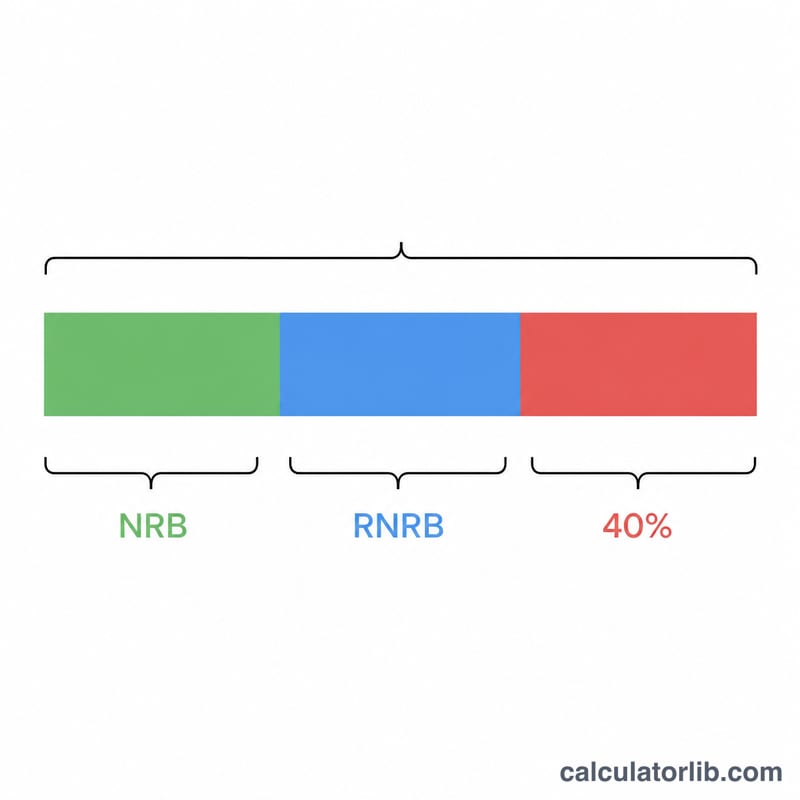

Le montant imposable correspond à la valeur de la succession diminuée du total des abattements, plafonné à zéro afin qu'une petite succession ne devienne jamais négative : $$\text{imposable} = \max\!\left(0,\; \text{succession} - \text{NRB} - \text{RNRB}\right)$$ L'impôt s'établit ensuite ainsi : $$\text{IHT} = \text{imposable} \times \frac{\text{taux (\%)}}{100}$$ Les couples mariés et les partenaires civils peuvent transférer la part inutilisée de leur abattement, ce qui revient à doubler les seuils — saisissez dans ce cas le montant cumulé.

Exemple chiffré

Une succession de 800 000 £, avec un nil-rate band de 325 000 £ et un residence nil-rate band de 175 000 £, bénéficie d'un abattement total de 500 000 £. La part imposable s'élève donc à \(800\,000\,£ - 500\,000\,£ = 300\,000\,£\). Au taux de 40 %, l'IHT est de $$300\,000\,£ \times 0{,}40 = \mathbf{120\,000\,£}$$ laissant une succession nette de 680 000 £.

Questions fréquentes

Y a-t-il un impôt en dessous de l'abattement ? Non — les successions dont la valeur est inférieure au total des abattements ne paient aucun IHT, et le calculateur affiche alors 0 £.

Quand s'applique le taux de 36 % ? Si vous léguez au moins 10 % de la succession nette à une œuvre caritative, le taux sur le reste peut tomber à 36 % ; saisissez 36 dans le champ du taux.

Le residence nil-rate band peut-il être réduit ? Oui — le RNRB diminue progressivement pour les successions dépassant 2 millions de livres. Ajustez le montant saisi en conséquence le cas échéant.