À quoi sert ce calculateur

Cet outil concerne l'impôt fédéral américain sur le revenu (et non la fiscalité française). Il estime combien vous pourriez économiser chaque année en déduisant les intérêts de votre prêt immobilier aux États-Unis. Selon la réglementation en vigueur (le Tax Cuts and Jobs Act), les intérêts sont généralement déductibles dans la limite de 750 000 $ de dette d'acquisition admissible pour les prêts contractés après le 15 décembre 2017, ou de 1 000 000 $ pour les prêts plus anciens. Ces économies ne s'appliquent que si vous détaillez vos déductions (itemized deductions) au lieu de retenir la déduction forfaitaire (standard deduction). À noter : en France, il n'existe pas d'équivalent général à cette déduction des intérêts d'emprunt sur la résidence principale.

Comment l'utiliser

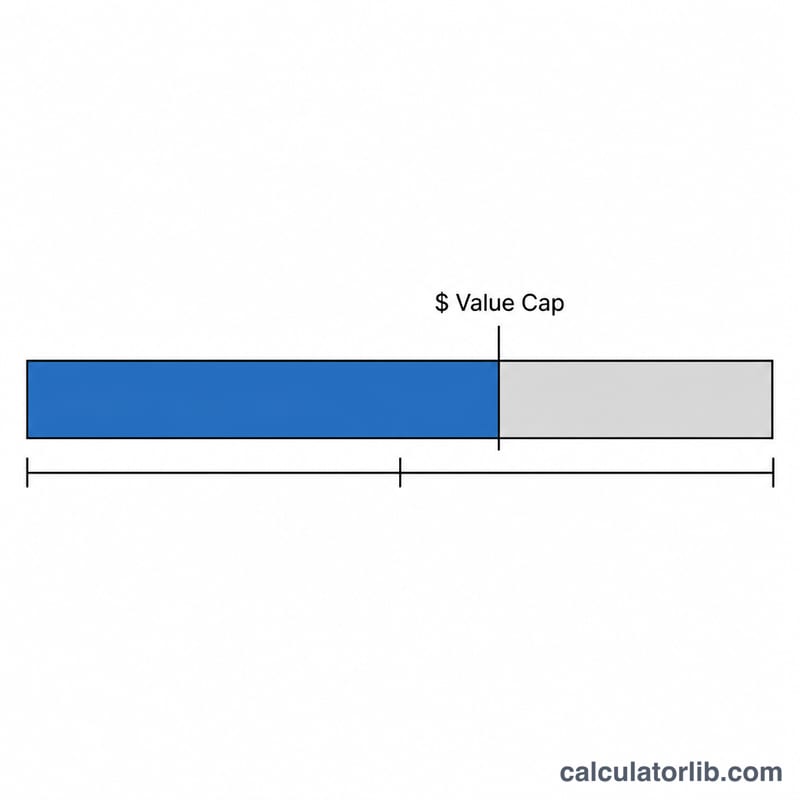

Indiquez le capital restant dû de votre prêt et son taux d'intérêt annuel : le calculateur estime alors vos intérêts annuels. Si vous le connaissez, vous pouvez saisir directement le montant exact des intérêts annuels (figurant sur le formulaire 1098) pour remplacer cette estimation. Choisissez ensuite le plafond de dette applicable et renseignez votre taux marginal d'imposition (la tranche dans laquelle se situe votre dernier dollar de revenu). Le résultat affiche vos économies d'impôt estimées, par an et par mois.

La formule expliquée

On calcule d'abord les intérêts déductibles en ajustant le total des intérêts selon le rapport entre le plafond de dette et votre capital restant dû : \(I_{ded} = I \times \frac{\min(B,\ C)}{B}\). Si votre capital est inférieur au plafond, la totalité des intérêts est déductible. Les économies correspondent ensuite aux intérêts déductibles multipliés par votre taux marginal : \(S = I_{ded} \times r\).

$$\text{Tax Savings} = I \cdot \frac{\min\left(B,\ C\right)}{B} \cdot \frac{\text{Marginal Rate \%}}{100}$$ $$\text{où}\quad \left\{ \begin{aligned} I &= \text{Loan Balance} \times \frac{\text{Rate \%}}{100} \\ B &= \text{Loan Balance} \\ C &= \text{Debt Cap} \end{aligned} \right.$$

Exemple chiffré

Supposons un capital restant dû de 400 000 $ à 6,5 %, avec un taux marginal de 24 %. Les intérêts annuels \(\approx 400\,000\ \$ \times 0{,}065 = 26\,000\ \$\). Comme 400 000 $ est inférieur au plafond de 750 000 $, la totalité des 26 000 $ est déductible. Économie d'impôt :

$$26\,000\ \$ \times 0{,}24 = \mathbf{6\,240\ \$}$$par an, soit environ 520 $ par mois.

FAQ

Cet avantage existe-t-il uniquement si je détaille mes déductions ? Oui. La déduction des intérêts hypothécaires n'a d'intérêt que si le total de vos déductions détaillées dépasse la déduction forfaitaire.

Pourquoi les intérêts sont-ils plafonnés ? Les intérêts portant sur la part de la dette dépassant le plafond (750 000 $ ou 1 M$) ne sont pas déductibles ; nous réduisons donc proportionnellement le montant déductible.

S'agit-il d'un conseil fiscal exact ? Non. Il s'agit d'une estimation. Les impôts d'État, l'AMT et d'autres facteurs peuvent modifier votre avantage réel — consultez un professionnel de la fiscalité.