À quoi sert cet outil

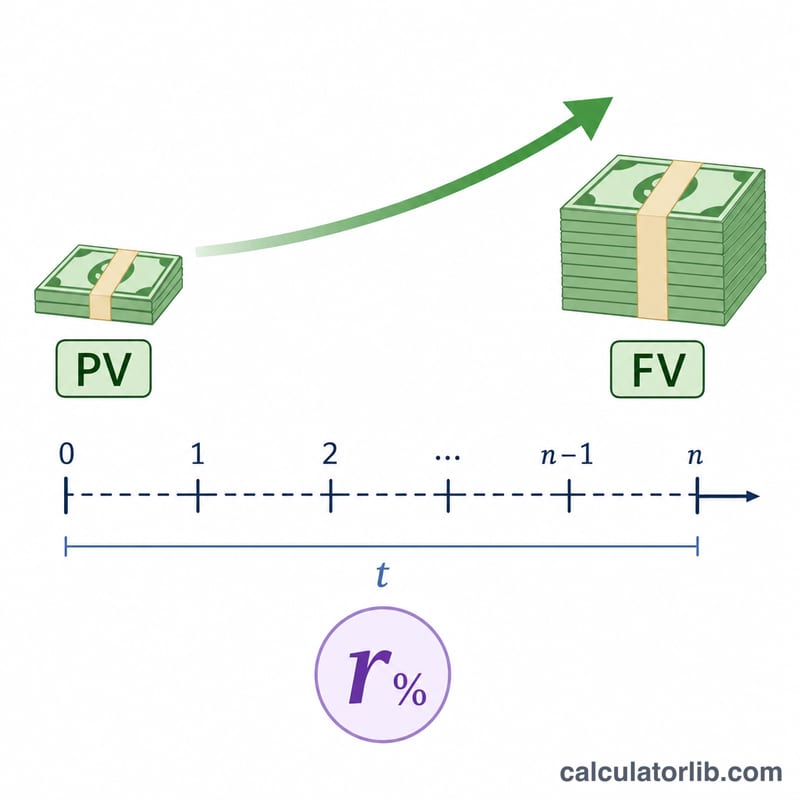

Le calculateur de taux d'intérêt d'épargne procède à rebours : il part de ce qui est réellement arrivé à votre argent. Si vous connaissez le montant déposé, la somme à laquelle il s'est accru et le temps écoulé, cet outil révèle le taux d'intérêt annuel qui a produit cette croissance. C'est l'inverse d'un calculateur d'intérêts composés : au lieu de projeter un solde futur, il résout l'équation pour trouver le taux.

Comment l'utiliser

Indiquez votre dépôt initial (la valeur actuelle), le solde final (la valeur future), le nombre d'années de placement et la fréquence de capitalisation des intérêts par an (mensuelle, trimestrielle, annuelle, etc.). Le calculateur vous renvoie le taux nominal annuel, le rendement annuel effectif (TAEG) et le total des intérêts perçus.

La formule expliquée

La croissance d'un dépôt soumis aux intérêts composés s'exprime ainsi : \( VF = VA \times \left(1 + \frac{r}{n}\right)^{n \cdot t} \). En réorganisant l'équation pour isoler le taux, on obtient :

$$r = n \left[ \left( \frac{VF}{VA} \right)^{\frac{1}{n \cdot t}} - 1 \right]$$

Ici, \(n\) représente le nombre de périodes de capitalisation par an et \(t\) le nombre d'années. Le résultat \(r\) correspond au taux nominal annuel. Le TAEG traduit ensuite ce taux en un chiffre annuel effectif unique : $$TAEG = \left(1 + \frac{r}{n}\right)^{n} - 1$$

Exemple concret

Imaginons que vous ayez déposé 10 000 $ et que cette somme soit passée à 12 000 $ sur 5 ans, avec une capitalisation mensuelle (\(n = 12\)). On a alors \(n \cdot t = 60\) et \(VF/VA = 1{,}2\). Ainsi, \((1{,}2)^{1/60} \approx 1{,}0030441\) ; en retranchant 1, on obtient \(0{,}0030441\), puis en multipliant par 12 \(\approx 0{,}036529\) — soit un taux nominal d'environ 3,653 %. Le TAEG ressort à près de 3,716 %, et le total des intérêts perçus s'élève à 2 000 $.

Questions fréquentes

Quelle est la différence entre le taux et le TAEG ? Le taux nominal ne tient pas compte de la capitalisation au cours de l'année, tandis que le TAEG l'intègre. Il est donc toujours légèrement supérieur lorsque les intérêts sont capitalisés plus d'une fois par an. À noter : en France, on parle plutôt de « taux annuel effectif » et, pour l'épargne réglementée (Livret A, LDDS…), le taux est fixé par les pouvoirs publics — les règles locales peuvent donc différer.

Cela fonctionne-t-il avec n'importe quelle devise ? Oui — le calcul est indépendant de la devise. Veillez simplement à utiliser la même monnaie pour le dépôt et le solde final.

Et si j'ai effectué des versements complémentaires ? Ce calculateur part du principe d'un dépôt unique, sans ajout ni retrait. Des versements réguliers nécessitent une autre formule (celle des rentes ou versements périodiques).