À quoi sert ce calculateur

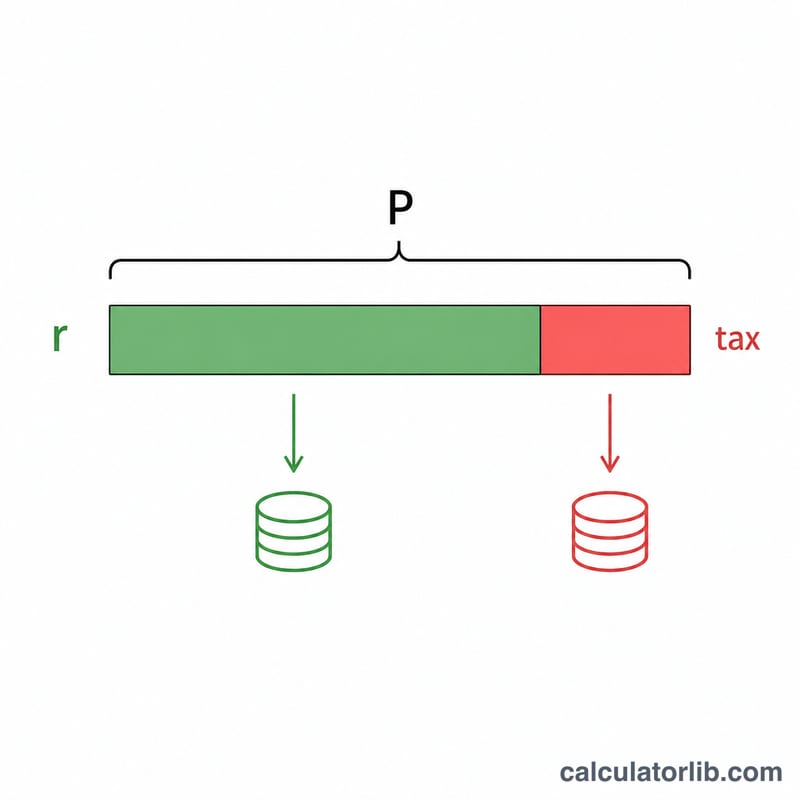

Le calculateur d'intérêts d'épargne après impôt vous indique combien d'intérêts vous conservez réellement sur un livret ou un dépôt une fois la fiscalité déduite. Les intérêts perçus sont le plus souvent imposables : le taux mis en avant par votre banque surestime donc ce qui atterrit vraiment dans votre poche. Cet outil calcule les intérêts composés bruts, l'impôt dû sur ces intérêts et les intérêts nets qu'il vous reste, ainsi que votre solde final. À noter : la fiscalité de l'épargne dépend de votre pays. En France, par exemple, les intérêts des livrets réglementés (Livret A, LDDS) sont exonérés, tandis que d'autres placements relèvent du prélèvement forfaitaire unique (PFU) de 30 %. Adaptez le taux d'imposition à votre situation locale.

Comment l'utiliser

Renseignez quatre valeurs : le capital (votre dépôt de départ), le taux d'intérêt annuel exprimé en pourcentage, la fréquence de capitalisation des intérêts par an (mensuelle, trimestrielle, etc.) et la durée en années. Ajoutez ensuite le taux d'imposition applicable à vos revenus d'intérêts. Le calculateur affiche les intérêts nets, les intérêts bruts, l'impôt dû et le solde final après impôt.

La formule expliquée

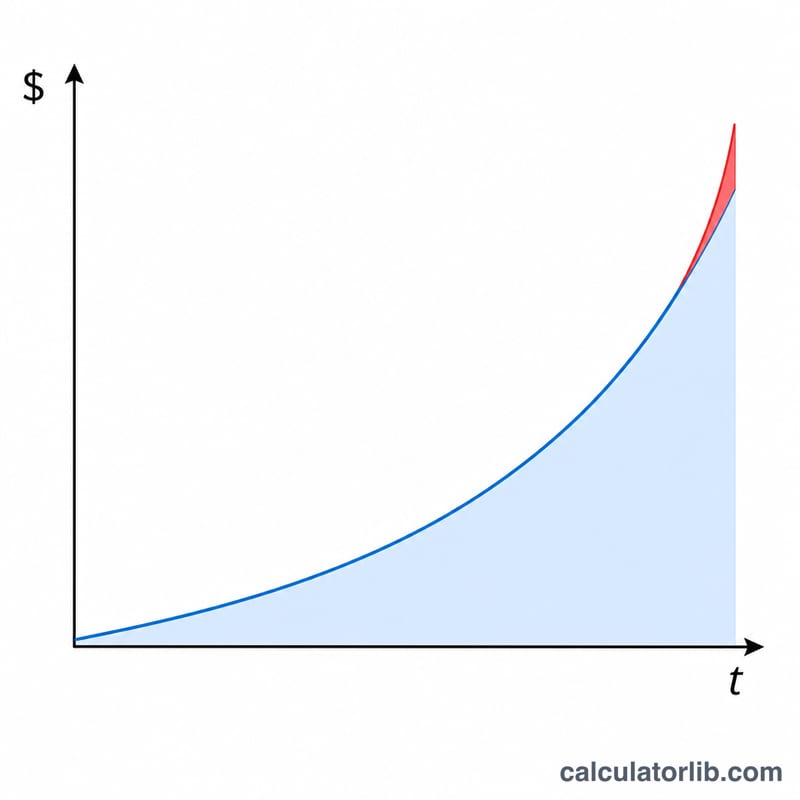

Les intérêts bruts suivent la formule classique des intérêts composés : \(I = P\left(\left(1 + \frac{r}{n}\right)^{nt} - 1\right)\), où P est le capital, r le taux annuel en décimal, n la fréquence de capitalisation et t le nombre d'années. Comme seuls les intérêts sont imposables, les intérêts nets valent \(I \times (1 - \text{impôt})\). Votre solde final correspond tout simplement au capital augmenté des intérêts nets.

$$\text{Net Interest} = P\left[\left(1 + \frac{r}{n}\right)^{n\,t} - 1\right](1 - \tau)$$

Exemple chiffré

Imaginons un dépôt de 10 000 $ à 5 % capitalisés mensuellement pendant 5 ans, avec un taux d'imposition de 25 %. Le facteur de croissance est \(\left(1 + \frac{0{,}05}{12}\right)^{60} \approx 1{,}283359\), soit des intérêts bruts d'environ 2 833,59 $. L'impôt de 25 % atteint à peu près 708,40 $, ce qui laisse des intérêts nets d'environ 2 125,19 $ et un solde final proche de 12 125,19 $.

FAQ

Tous les intérêts d'épargne sont-ils imposables ? Cela dépend de votre pays et du type de compte. Certains supports (comptes défiscalisés ou réglementés, comme le Livret A en France) mettent les intérêts à l'abri de l'impôt : dans ce cas, indiquez un taux d'imposition de 0 %.

Quel taux d'imposition saisir ? Utilisez votre taux marginal sur les revenus d'intérêts, ces derniers étant généralement imposés comme un revenu ordinaire (ou via un prélèvement forfaitaire selon les pays).

Ce calcul tient-il compte de l'inflation ? Non : il affiche les intérêts nominaux après impôt. Le rendement réel, ajusté de l'inflation, serait plus faible.