Qué hace esta calculadora

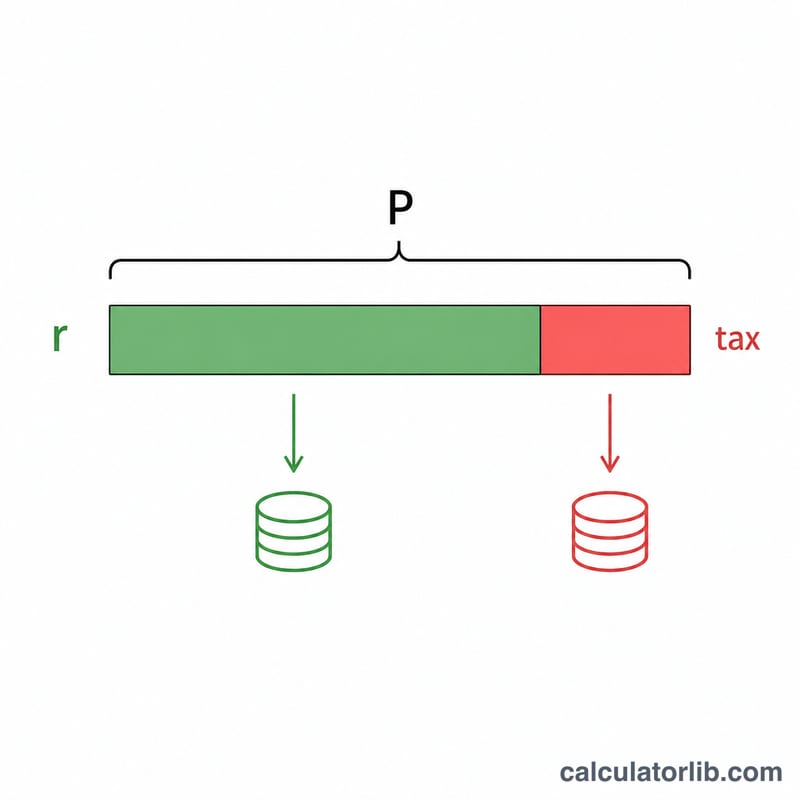

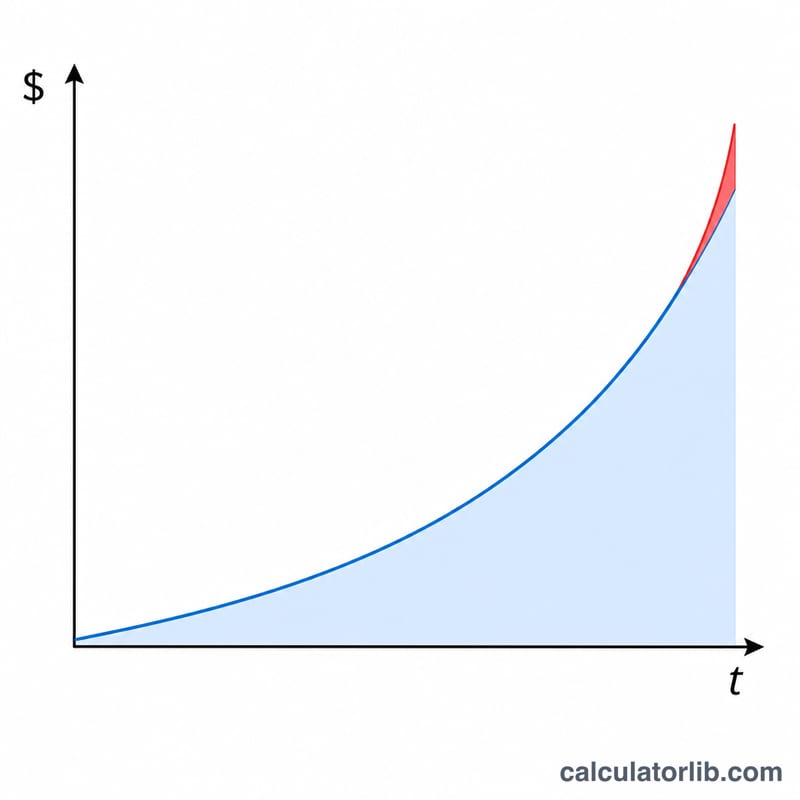

La Calculadora de Intereses de Ahorro Después de Impuestos te muestra cuánto interés conservas realmente de una cuenta de ahorro o un depósito una vez descontado el impuesto. Los intereses suelen tributar, así que la tasa que anuncia tu banco exagera lo que de verdad acaba en tu bolsillo. Esta herramienta calcula el interés compuesto bruto, el impuesto que se aplica sobre él y el interés neto que te queda, junto con el saldo final.

Cómo usarla

Introduce cuatro datos: el capital inicial (tu depósito de partida), la tasa de interés anual en porcentaje, con qué frecuencia se capitalizan los intereses al año (mensual, trimestral, etc.) y el plazo en años. Después añade el tipo impositivo que se aplica a tus rendimientos. La calculadora te devuelve el interés neto, el interés bruto, el impuesto a pagar y el saldo final después de impuestos.

La fórmula explicada

El interés bruto sigue la fórmula del interés compuesto: \(I = P\left(\left(1 + \frac{r}{n}\right)^{nt} - 1\right)\), donde P es el capital, r la tasa anual en decimal, n la frecuencia de capitalización y t los años. Como solo tributa la parte de los intereses, el interés neto es \(I \times (1 - \text{impuesto})\). Tu saldo final es, simplemente, el capital más el interés neto.

$$\text{Net Interest} = P\left[\left(1 + \frac{r}{n}\right)^{n\,t} - 1\right](1 - \tau)$$donde:

$$\left\{ \begin{aligned} P &= \text{Principal (\$)} \\ r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Compounds / Year} \\ t &= \text{Term (years)} \\ \tau &= \dfrac{\text{Tax Rate (\%)}}{100} \end{aligned} \right.$$

Ejemplo práctico

Imagina que depositas 10.000 $ al 5 % con capitalización mensual durante 5 años y un tipo impositivo del 25 %. El factor de crecimiento es \(\left(1 + \frac{0{,}05}{12}\right)^{60} \approx 1{,}283359\), lo que da un interés bruto de unos 2.833,59 $. El impuesto del 25 % ronda los 708,40 $, dejando un interés neto de unos 2.125,19 $ y un saldo final cercano a 12.125,19 $.

Preguntas frecuentes

¿Tributan siempre los intereses del ahorro? Depende del país y de tu situación fiscal. Algunas cuentas (como las cuentas con ventajas fiscales o productos registrados) protegen los intereses de la tributación; en esos casos, fija el tipo impositivo en 0 %. Ten en cuenta que las normas tributarias varían según el país.

¿Qué tipo impositivo debo introducir? Usa el tipo marginal que se aplica a tus rendimientos del capital, ya que los intereses suelen tributar como renta. En España, por ejemplo, los intereses tributan dentro de la base del ahorro por tramos; consulta el que te corresponda.

¿Tiene en cuenta la inflación? No: muestra el interés nominal después de impuestos. La rentabilidad real (ajustada por inflación) sería menor.