ماذا تفعل هذه الحاسبة

توضّح لك حاسبة فوائد المدخرات بعد خصم الضريبة المبلغ الذي تحتفظ به فعلياً من فوائد حساب التوفير أو الوديعة بعد اقتطاع الضريبة. غالباً ما تكون أرباح الفوائد خاضعة للضريبة، لذا فإن المعدل الذي يعلن عنه البنك يبدو أعلى مما يصل إلى جيبك بالفعل. تحسب هذه الأداة الفائدة المركبة الإجمالية، والضريبة المستحقة عليها، وصافي الفائدة التي تبقى لك، إضافةً إلى رصيدك النهائي. ملاحظة: تختلف قواعد فرض الضريبة على الفوائد من دولة إلى أخرى، فبعض الدول العربية لا تفرض ضريبة على فوائد المدخرات الشخصية، لذا اضبط نسبة الضريبة بما يناسب بلدك.

طريقة الاستخدام

أدخل أربع قيم: المبلغ الأساسي (الوديعة الأولية)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد مرات تركيب الفائدة في السنة (شهرياً، ربع سنوي، وهكذا)، والمدة بالسنوات. ثم أضف نسبة الضريبة المطبّقة على دخل الفوائد لديك. ستعرض لك الحاسبة صافي الفائدة، والفائدة الإجمالية، والضريبة المستحقة، والرصيد النهائي بعد الضريبة.

شرح المعادلة

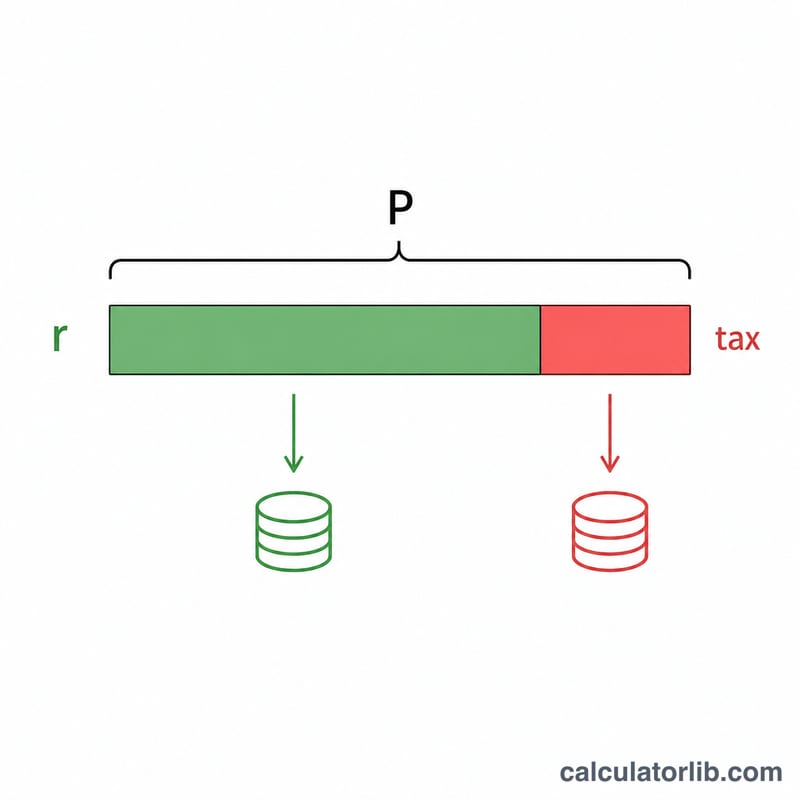

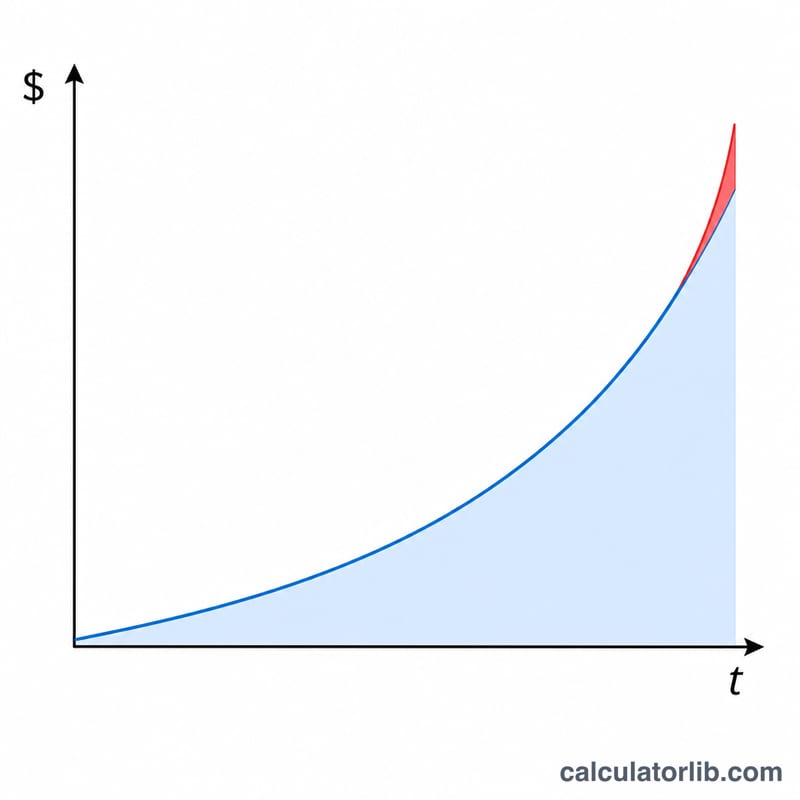

تتبع الفائدة الإجمالية صيغة الفائدة المركبة المعتادة: $$I = P\left[\left(1 + \frac{r}{n}\right)^{n\,t} - 1\right]$$ حيث \(P\) هو المبلغ الأساسي، و\(r\) هو المعدل السنوي بالصيغة العشرية، و\(n\) هو عدد مرات التركيب، و\(t\) هو عدد السنوات. وبما أن جزء الفائدة فقط هو الخاضع للضريبة، فإن صافي الفائدة يساوي \(I \times (1 - \tau)\). أما رصيدك النهائي فهو ببساطة المبلغ الأساسي مضافاً إليه صافي الفائدة.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار بمعدل 5% يُركّب شهرياً لمدة 5 سنوات مع نسبة ضريبة 25%. يكون عامل النمو \(\left(1 + 0.05/12\right)^{60} \approx 1.283359\)، ما يعطي فائدة إجمالية تقارب 2,833.59 دولار. والضريبة بنسبة 25% تساوي نحو 708.40 دولار، فيتبقى صافي فائدة يبلغ نحو 2,125.19 دولار، ورصيد نهائي قريب من 12,125.19 دولار.

الأسئلة الشائعة

هل تخضع جميع فوائد المدخرات للضريبة؟ يعتمد ذلك على بلدك ونظامه الضريبي. بعض الحسابات (مثل الحسابات المعفاة ضريبياً أو المسجّلة) تحمي الفوائد من الضريبة، وفي هذه الحالة اضبط نسبة الضريبة على 0%.

ما نسبة الضريبة التي ينبغي إدخالها؟ استخدم معدلك الحدّي على دخل الفوائد، لأن الفوائد تُعامَل عادةً كدخل عادي خاضع للضريبة.

هل تأخذ الحاسبة التضخم في الاعتبار؟ لا، فهي تعرض الفائدة الاسمية بعد الضريبة. أما العائد الحقيقي (المعدّل وفق التضخم) فيكون أقل من ذلك.