ما الذي تقوم به هذه الحاسبة

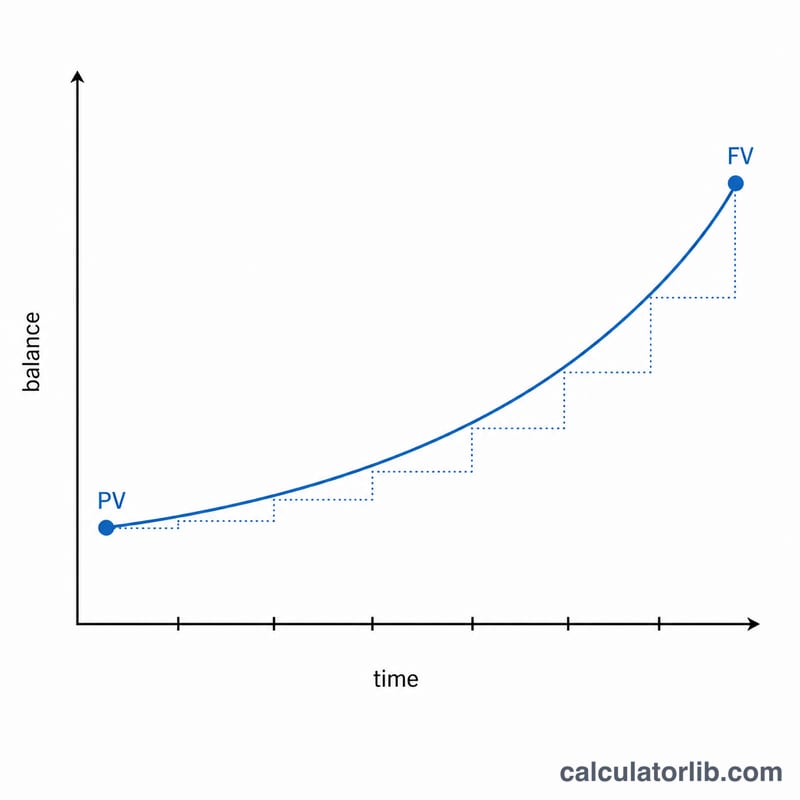

تعمل حاسبة معدل فائدة المدخرات بطريقة عكسية، فهي تنطلق مما حدث فعليًا لأموالك. فإذا كنت تعرف المبلغ الذي أودعته، والمبلغ الذي وصل إليه، والمدة التي استغرقها ذلك، فإن هذه الأداة تكشف لك معدل الفائدة السنوي الذي أنتج هذا النمو. إنها العملية المعاكسة لحاسبة الفائدة المركبة؛ فبدلًا من توقّع الرصيد المستقبلي، تقوم باستخراج المعدل.

طريقة الاستخدام

أدخِل الوديعة الأولية (القيمة الحالية)، والرصيد النهائي (القيمة المستقبلية)، وعدد السنوات التي استُثمر فيها المبلغ، ومدى تكرار تركيب الفائدة في السنة (شهريًا، ربع سنوي، سنويًا، وهكذا). تعرض لك الحاسبة المعدل السنوي الاسمي، والعائد السنوي الفعلي (APY)، وإجمالي الفائدة المكتسبة.

شرح المعادلة

يُحسب نمو الوديعة في ظل الفائدة المركبة وفق المعادلة \( FV = PV \times \left(1 + \frac{r}{n}\right)^{n \cdot t} \). وبإعادة ترتيبها لعزل المعدل نحصل على:

$$r = n \left[ \left( \frac{FV}{PV} \right)^{\frac{1}{n \cdot t}} - 1 \right]$$

حيث n هو عدد فترات التركيب في السنة، وt هو عدد السنوات. والناتج r هو المعدل السنوي الاسمي. أما العائد السنوي الفعلي (APY) فيعيد صياغة هذا المعدل كرقم سنوي فعلي واحد: \( APY = \left(1 + \frac{r}{n}\right)^{n} - 1 \).

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار فنما المبلغ إلى 12,000 دولار خلال 5 سنوات، مع تركيب شهري (n = 12). إذًا \( n \cdot t = 60 \)، و \( FV/PV = 1.2 \). وعليه يكون \( (1.2)^{1/60} \approx 1.0030441 \)، وبطرح 1 نحصل على 0.0030441، وبالضرب في 12 \( \approx 0.036529 \)، أي معدل اسمي يقارب 3.653%. ويبلغ العائد السنوي الفعلي (APY) نحو 3.716%، بينما يصل إجمالي الفائدة المكتسبة إلى 2,000 دولار.

الأسئلة الشائعة

ما الفرق بين المعدل والعائد السنوي الفعلي (APY)؟ المعدل الاسمي يتجاهل أثر التركيب خلال السنة، أما العائد السنوي الفعلي فيأخذ التركيب في الحسبان، ولذلك يكون دائمًا أعلى قليلًا عندما تُركَّب الفائدة أكثر من مرة في السنة.

هل تصلح الحاسبة لأي عملة؟ نعم، فالحساب لا يرتبط بعملة بعينها. ما عليك سوى استخدام العملة نفسها للوديعة والرصيد النهائي.

ماذا لو أضفت دفعات إضافية؟ تفترض هذه الحاسبة وجود وديعة واحدة بمبلغ مقطوع دون أي إضافات أو سحوبات. أما الدفعات المنتظمة فتتطلب معادلة مختلفة (معادلة الأقساط/الإيراد السنوي).