ما هو معدل الفائدة الحقيقي؟

معدل الفائدة الحقيقي هو العائد على أموالك بعد استبعاد أثر التضخم. فبينما يخبرك المعدل الاسمي بكم زادت أموالك من حيث العدد، يكشف لك المعدل الحقيقي عن مقدار ما تستطيع شراءه فعليًا بهذه الأموال. تحوّل هذه الحاسبة المعدل الاسمي للفائدة ونسبة التضخم إلى العائد الحقيقي المعدّل حسب التضخم باستخدام معادلة فيشر.

كيفية الاستخدام

أدخل معدل الفائدة الاسمي (المعدل المعلن من البنك أو من السند) ونسبة التضخم المتوقعة أو الفعلية، وكلاهما كنسبة مئوية. تعرض لك الحاسبة المعدل الحقيقي الدقيق إلى جانب التقريب السريع الشائع، حتى تتمكّن من المقارنة بينهما.

شرح المعادلة

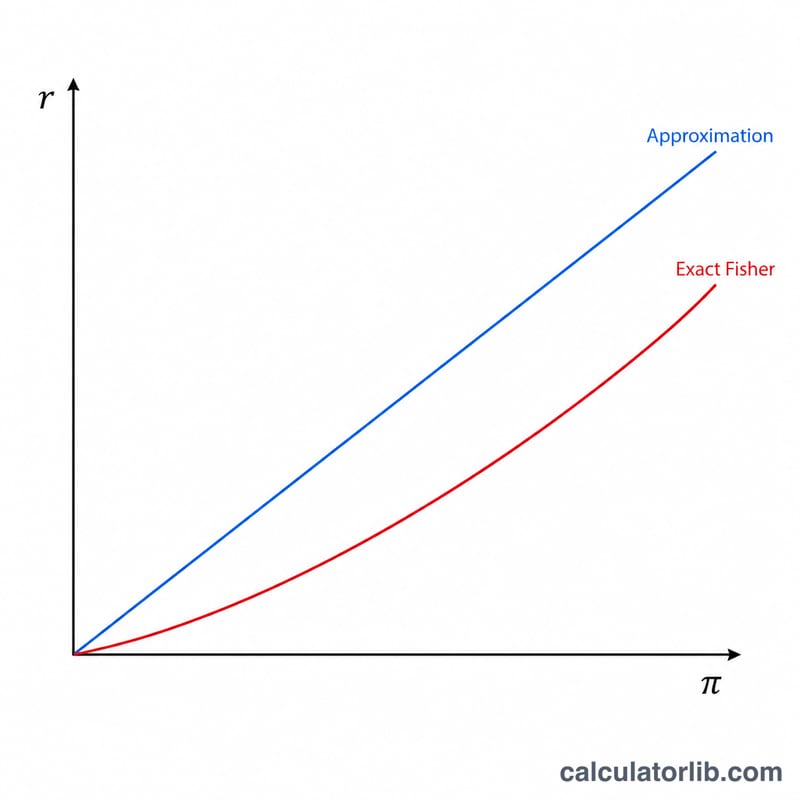

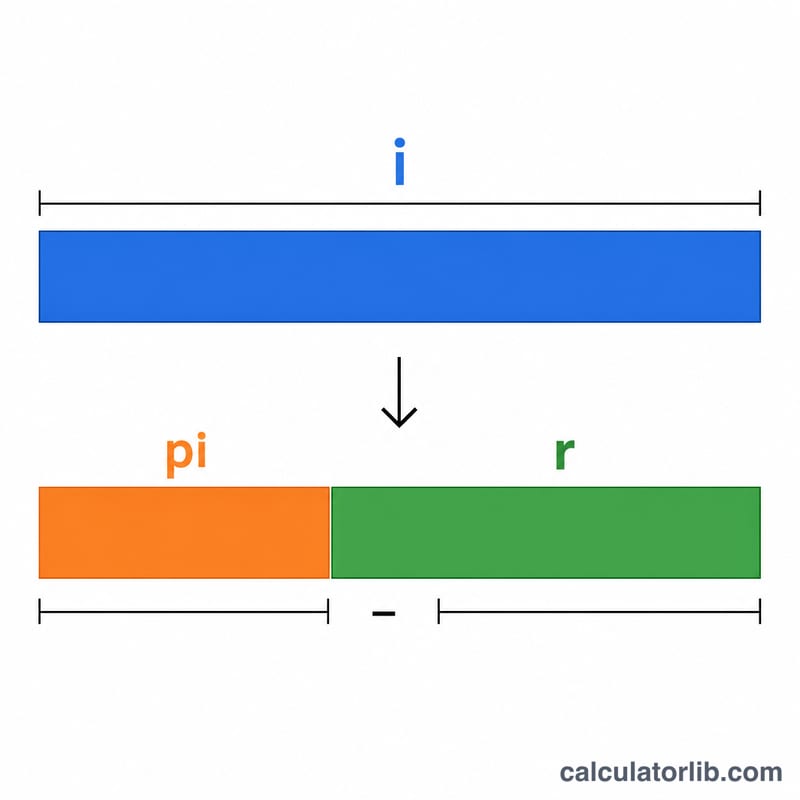

علاقة فيشر الدقيقة هي $$r = \frac{1 + i}{1 + \pi} - 1$$ حيث \(i\) هو المعدل الاسمي و\(\pi\) هو التضخم، وكلاهما معبَّر عنه بصيغة عشرية. أما للاستخدام اليومي فتفي صيغة أبسط بالغرض: \(r \approx i - \pi\). وكلما ارتفعت المعدلات، ابتعد التقريب عن النتيجة الدقيقة، ولهذا تُفضَّل المعادلة الدقيقة في المجال المالي.

مثال تطبيقي

لنفترض أن حساب توفير يمنح معدلًا اسميًا قدره 5% بينما يبلغ التضخم 2%. عندئذٍ يكون المعدل الحقيقي الدقيق $$\left( \frac{1.05}{1.02} \right) - 1 = 0.029412$$ أي نحو 2.94%. أما التقريب السريع فيعطي \(5\% - 2\% = 3\%\). ويوضّح الفارق البالغ 0.06 نقطة مئوية لماذا تكون الدقة مهمّة عند التعامل مع أرقام أكبر.

الأسئلة الشائعة

هل يمكن أن يكون المعدل الحقيقي سالبًا؟ نعم. فعندما يتجاوز التضخم المعدل الاسمي، تتراجع قدرتك الشرائية ويصبح المعدل الحقيقي سالبًا.

لماذا نستخدم المعادلة الدقيقة بدلًا من الطرح؟ لأن الطرح يتجاهل التأثير التراكمي المتبادل بين الفائدة والتضخم، فيبالغ قليلًا في تقدير العائد الحقيقي، خصوصًا عند المعدلات المرتفعة.

هل هذا هو نفسه العائد بعد الضريبة؟ لا، فهذا الرقم يأخذ في الحسبان التضخم فقط. وللحصول على العائد الحقيقي بعد الضريبة، عليك أولًا خفض المعدل الاسمي بمقدار نسبة الضريبة، ثم تطبيق معادلة فيشر.