実質金利とは?

実質金利とは、インフレの影響を取り除いた後に、お金が実際にどれだけ増えたかを示す利回りです。名目金利は「手元の金額がどれだけ増えるか」を表すのに対し、実質金利は「実際にどれだけ多くのモノやサービスを買えるようになるか」を教えてくれます。この計算ツールは、フィッシャー方程式を用いて、名目金利とインフレ率から物価変動を調整した本当の利回りを算出します。

使い方

名目金利(銀行や債券で表示されている表面上の利率)と、予想または実際のインフレ率を、それぞれパーセントで入力してください。計算ツールは正確な実質金利に加えて、よく使われる簡易な近似値も表示するので、両者を比較できます。

計算式の解説

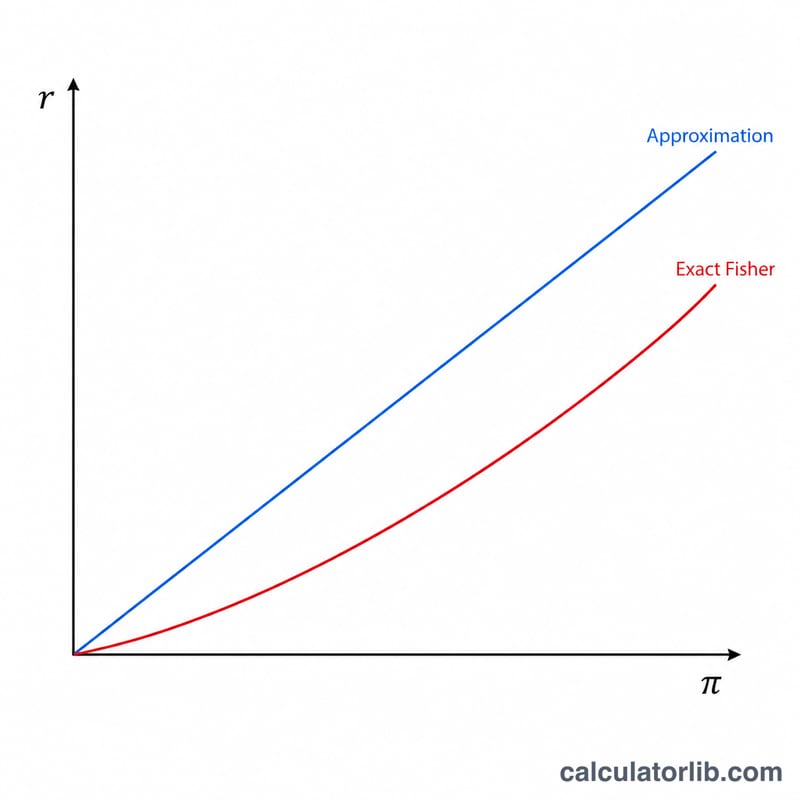

正確なフィッシャーの関係式は

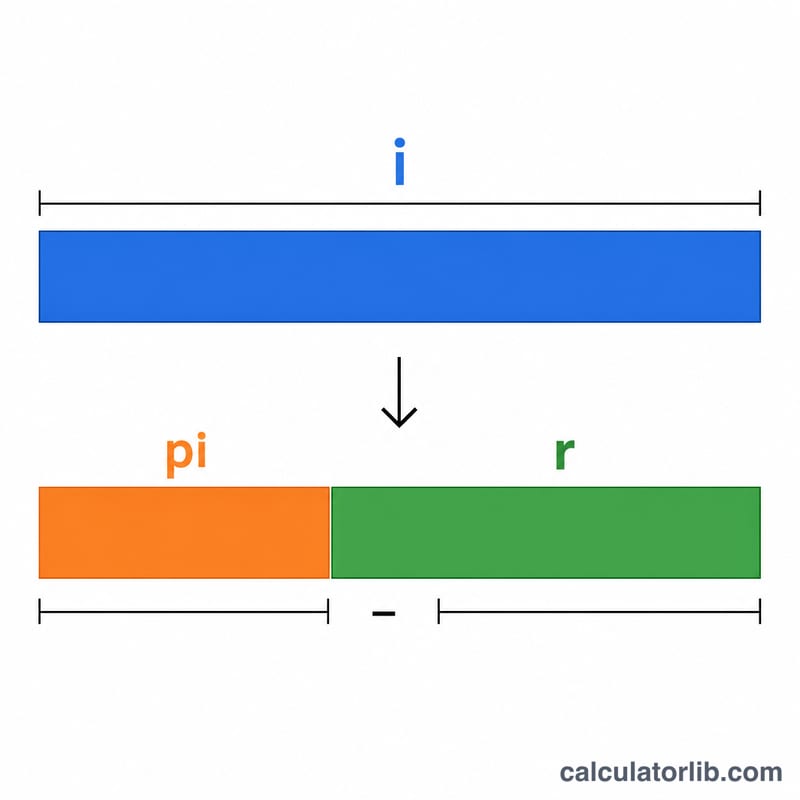

$$r = \left( \frac{1 + \dfrac{\text{Nominal Rate (\%)}}{100}}{1 + \dfrac{\text{Inflation Rate (\%)}}{100}} - 1 \right) \times 100$$です。ここで \(i\) は名目金利、\(\pi\) はインフレ率で、いずれも小数で表します。日常的な用途では、より簡単な式でも十分役立ちます。すなわち

$$r_{\text{approx}} = \text{Nominal Rate (\%)} - \text{Inflation Rate (\%)}$$です。ただし、この近似値は金利が大きくなるほど正確な答えからずれていきます。そのため、金融の世界では正確な公式が好まれます。

計算例

たとえば、ある預金口座が名目で年5%の利息を付け、インフレ率が2%だとします。正確な実質金利は

$$\left( \frac{1.05}{1.02} \right) - 1 = 0.029412$$つまり約2.94%です。一方、簡易な近似値では

$$5\% - 2\% = 3\%$$となります。この0.06ポイントの差は、数値が大きくなるほど精度が重要になることを示しています。

よくある質問

実質金利がマイナスになることはありますか? はい、あります。インフレ率が名目金利を上回ると、購買力は目減りし、実質金利はマイナスになります。

なぜ単純な引き算ではなく正確な公式を使うのですか? 引き算では、金利とインフレの複利的な相互作用が無視されてしまいます。そのため、特に金利が高い場合に、実質的な利回りをわずかに過大評価してしまうのです。

これは税引後の利回りと同じものですか? いいえ、違います。この数値はインフレのみを調整したものです。税引後の実質利回りを求めるには、まず名目金利から税率分を差し引き、そのうえでフィッシャー方程式を適用する必要があります。なお、日本では預金利息に対して原則20.315%の源泉分離課税がかかるなど、税の扱いは国や制度によって異なります。