Qu'est-ce que le taux d'intérêt réel ?

Le taux d'intérêt réel correspond au rendement de votre argent une fois l'effet de l'inflation neutralisé. Là où le taux nominal indique combien d'euros supplémentaires vous obtenez, le taux réel révèle ce que vous pourrez réellement acheter en plus. Ce calculateur transforme un taux d'intérêt nominal et un taux d'inflation en rendement réel, corrigé de l'inflation, à l'aide de l'équation de Fisher.

Comment l'utiliser

Saisissez le taux d'intérêt nominal (le taux affiché par une banque ou une obligation) ainsi que le taux d'inflation prévu ou constaté, tous deux en pourcentage. Le calculateur affiche le taux réel exact ainsi que l'approximation rapide courante, afin que vous puissiez comparer les deux résultats.

La formule expliquée

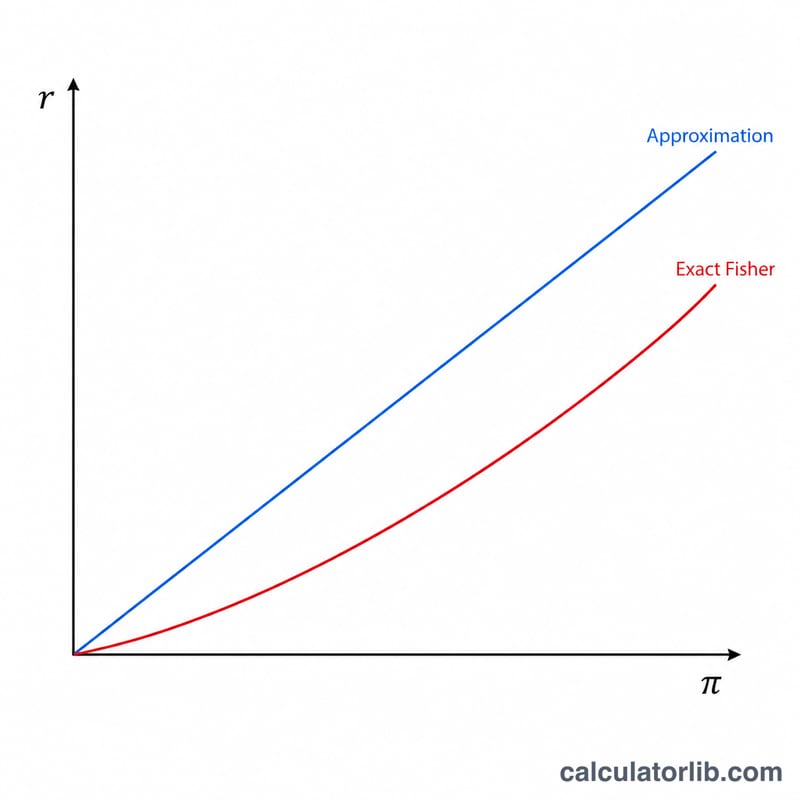

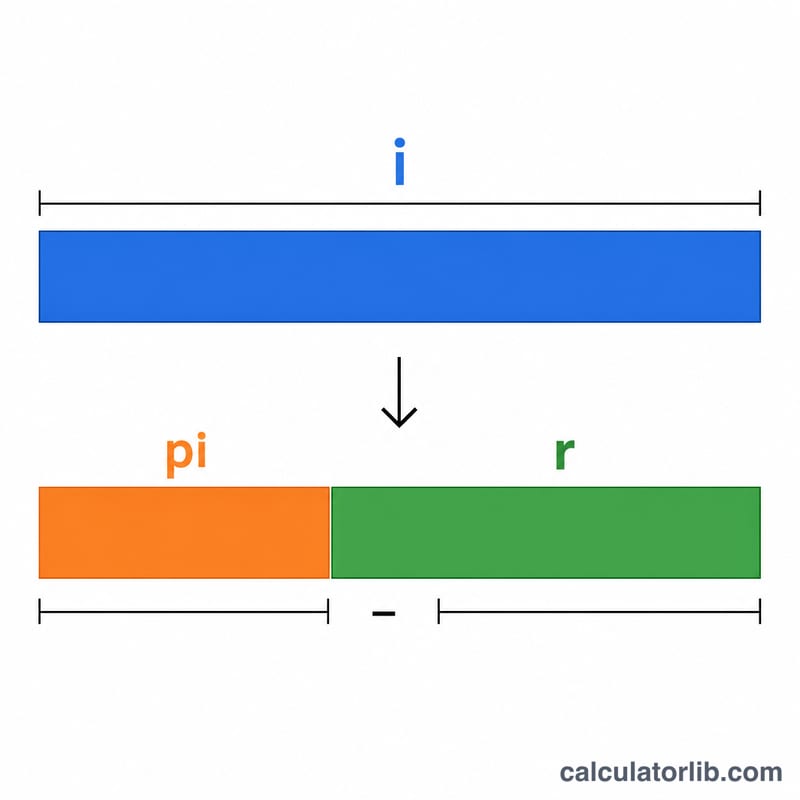

La relation exacte de Fisher s'écrit $$r = \left( \frac{1 + \dfrac{\text{Taux Nominal (\%)}}{100}}{1 + \dfrac{\text{Taux d'Inflation (\%)}}{100}} - 1 \right) \times 100$$ où \(i\) désigne le taux nominal et \(\pi\) l'inflation, tous deux exprimés en valeurs décimales. Pour un usage quotidien, une version simplifiée suffit largement : $$r_{\text{approx}} = \text{Taux Nominal (\%)} - \text{Taux d'Inflation (\%)}$$ Cette approximation s'écarte d'autant plus du résultat exact que les taux sont élevés, raison pour laquelle la formule précise reste privilégiée en finance.

Exemple concret

Imaginons un livret d'épargne rémunéré à 5 % nominal tandis que l'inflation atteint 2 %. Le taux réel exact vaut $$\left( \frac{1,05}{1,02} \right) - 1 = 0{,}029412$$ soit environ 2,94 %. L'approximation rapide donne $$5\,\% - 2\,\% = 3\,\%$$ L'écart de 0,06 point de pourcentage illustre pourquoi la précision compte dès que les montants augmentent.

FAQ

Le taux réel peut-il être négatif ? Oui. Lorsque l'inflation dépasse le taux nominal, votre pouvoir d'achat diminue et le taux réel devient négatif.

Pourquoi utiliser la formule exacte plutôt qu'une simple soustraction ? La soustraction ignore l'interaction de capitalisation entre l'intérêt et l'inflation : elle surestime donc légèrement le rendement réel, surtout lorsque les taux sont élevés.

Est-ce la même chose que le rendement après impôt ? Non. Ce chiffre ne tient compte que de l'inflation. Pour obtenir un rendement réel après impôt, il faudrait d'abord réduire le taux nominal de votre taux d'imposition, puis appliquer l'équation de Fisher.