Qu'est-ce que la règle de Taylor ?

La règle de Taylor est une ligne directrice de politique monétaire proposée en 1993 par l'économiste américain John B. Taylor. Elle indique comment une banque centrale — comme la Réserve fédérale américaine (Fed) — devrait fixer son taux d'intérêt nominal à court terme en fonction de la conjoncture : plus précisément l'écart entre l'inflation observée et la cible d'inflation, ainsi que l'écart entre la production effective et la production potentielle. Ce calculateur reprend la version classique avec des pondérations égales de 0,5 sur les deux écarts ; il s'agit d'un modèle théorique, et non d'une recommandation officielle. À noter que d'autres banques centrales, comme la BCE en zone euro, suivent leurs propres règles.

Comment utiliser ce calculateur

Saisissez quatre valeurs : le taux d'inflation actuel (\(\pi\)), la cible d'inflation (\(\pi^*\), souvent 2 %), le taux d'intérêt réel neutre ou d'équilibre (\(r^*\), fréquemment estimé autour de 2 %) et l'écart de production — l'écart en pourcentage entre le PIB effectif et le PIB potentiel. Le calculateur affiche le taux directeur nominal recommandé, accompagné du détail des contributions de l'écart d'inflation et de l'écart de production.

La formule expliquée

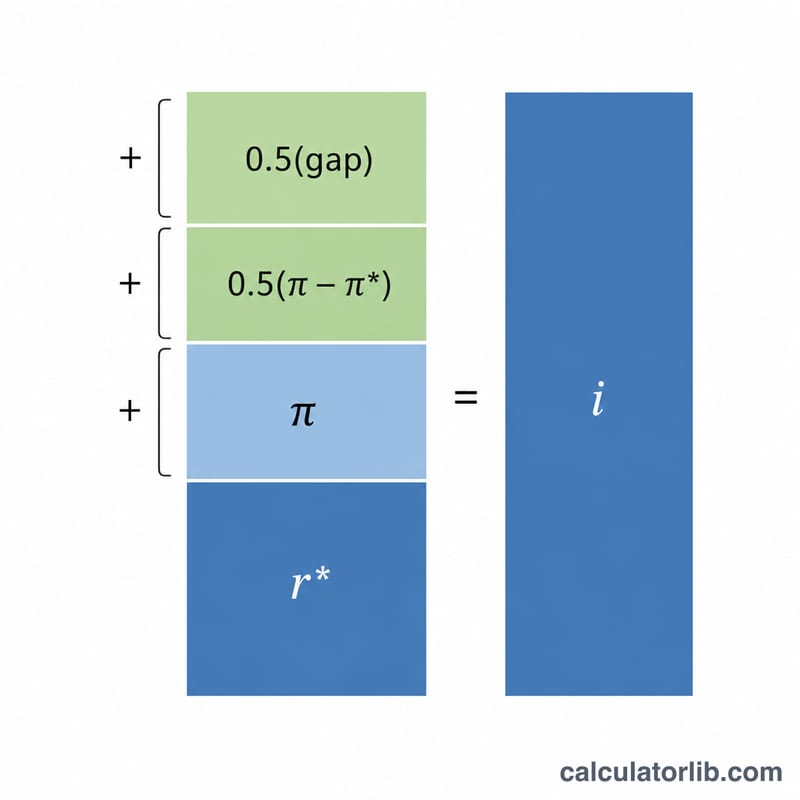

L'équation s'écrit $$i = r^* + \pi + 0{,}5\left(\pi - \pi^*\right) + 0{,}5 \times \text{écart de production}$$ Les deux premiers termes reconstituent le taux nominal de long terme (taux réel neutre plus inflation). Le troisième terme pousse les taux à la hausse lorsque l'inflation dépasse sa cible, et le quatrième les relève quand l'économie est en surchauffe (écart de production positif). Lorsque l'inflation est conforme à la cible et que l'écart de production est nul, le taux prescrit se résume simplement à \(r^* + \pi\).

Exemple chiffré

Supposons une inflation de 4 %, une cible de 2 %, un taux réel neutre de 2 % et un écart de production de 1 %. On obtient alors $$i = 2 + 4 + 0{,}5\left(4 - 2\right) + 0{,}5\left(1\right) = 2 + 4 + 1 + 0{,}5 = 7{,}5\,\%$$ La règle préconise un taux directeur nettement plus élevé afin de refroidir l'économie et de ramener l'inflation vers sa cible.

Foire aux questions

Pourquoi des pondérations de 0,5 ? La spécification initiale de Taylor (1993) appliquait 0,5 à la fois à l'écart d'inflation et à l'écart de production ; certaines variantes dites « équilibrées » retiennent une pondération de 1,0 sur l'écart de production.

Qu'est-ce que l'écart de production ? Il correspond au PIB effectif moins le PIB potentiel, exprimé en pourcentage du PIB potentiel. Un écart positif signale une économie en surchauffe.

Est-ce le taux réellement fixé par la Fed ? Non. La règle de Taylor n'est qu'une référence ; dans la réalité, la politique monétaire tient aussi compte de la stabilité financière, de l'emploi et des orientations prospectives (forward guidance).