테일러 준칙이란?

테일러 준칙(Taylor Rule)은 경제학자 존 B. 테일러(John B. Taylor)가 1993년에 제안한 통화정책 지침입니다. 미국 연방준비제도(Fed)와 같은 중앙은행이 경제 상황에 맞춰 단기 명목금리를 어떻게 설정해야 하는지를 제시하는데, 구체적으로는 실제 인플레이션과 목표 인플레이션의 격차, 그리고 실제 생산과 잠재 생산의 격차를 반영합니다. 이 계산기는 두 격차에 동일하게 0.5의 가중치를 두는 고전적 버전을 사용합니다. 어디까지나 하나의 모형일 뿐, 공식적인 정책 지침은 아니라는 점에 유의하세요.

계산기 사용법

네 가지 값을 입력합니다. 현재 인플레이션율(\(\pi\)), 목표 인플레이션율(\(\pi^*\), 보통 2%), 중립(균형) 실질금리(\(r^*\), 흔히 2% 내외로 가정), 그리고 산출 갭 — 즉 실제 GDP와 잠재 GDP의 차이를 백분율로 나타낸 값입니다. 계산기는 권장 명목 정책금리와 함께 인플레이션 갭과 산출 갭이 각각 얼마나 기여했는지를 나눠서 보여줍니다.

공식 풀이

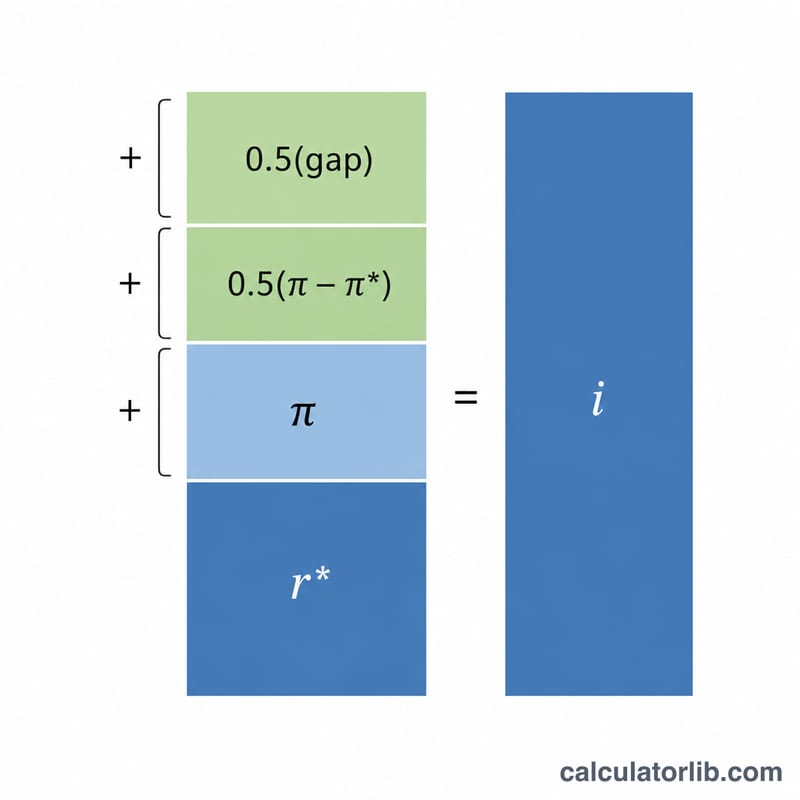

공식은 다음과 같습니다.

$$i = r^* + \pi + 0.5\left(\pi - \pi^*\right) + 0.5 \times \text{산출 갭}$$앞의 두 항은 장기 명목금리(중립 실질금리 + 인플레이션)를 나타냅니다. 세 번째 항은 인플레이션이 목표치를 웃돌 때 금리를 끌어올리고, 네 번째 항은 경기가 과열될 때(산출 갭이 양수일 때) 금리를 높입니다. 인플레이션이 목표치에 부합하고 산출 갭이 0이면 권장 금리는 단순히 \(r^* + \pi\)가 됩니다.

계산 예시

인플레이션이 4%, 목표치가 2%, 중립 실질금리가 2%, 산출 갭이 1%라고 가정해 봅시다. 그러면

$$i = 2 + 4 + 0.5(4 - 2) + 0.5(1) = 2 + 4 + 1 + 0.5 = 7.5\%$$가 됩니다. 이 준칙은 경기를 식히고 인플레이션을 목표 수준으로 되돌리기 위해 상당히 높은 정책금리를 권장하는 셈입니다.

자주 묻는 질문

왜 0.5 가중치를 쓰나요? 테일러가 1993년에 처음 제시한 식에서는 인플레이션 갭과 산출 갭 모두에 0.5를 적용했습니다. 다만 일부 '균형 접근(balanced approach)' 변형에서는 산출 갭에 1.0을 사용하기도 합니다.

산출 갭이란 무엇인가요? 실제 GDP에서 잠재 GDP를 뺀 값을 잠재 GDP 대비 백분율로 나타낸 것입니다. 갭이 양수이면 경기가 과열되고 있다는 뜻입니다.

이것이 실제로 연준이 정하는 금리인가요? 아닙니다. 테일러 준칙은 하나의 기준(벤치마크)일 뿐이며, 실제 정책은 금융 안정, 고용, 선제적 안내(포워드 가이던스) 등도 함께 고려합니다.