이자율 계산기로 무엇을 알 수 있나요

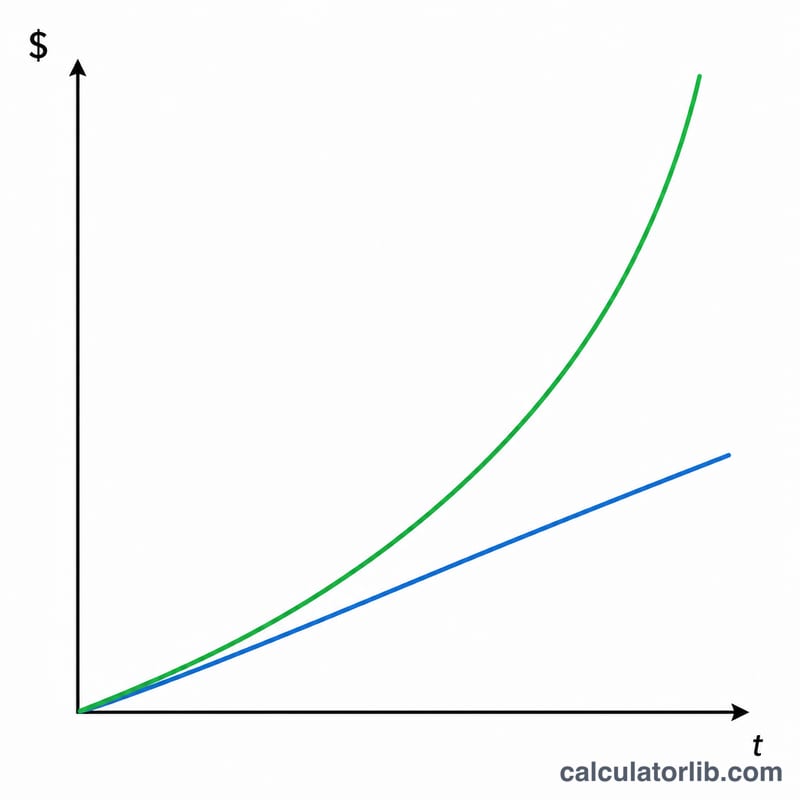

이 이자율 계산기는 내 돈이 시간이 지나면서 얼마나 불어나는지(또는 얼마의 이자 비용이 드는지) 계산해 주며, 복리와 단리 결과를 나란히 보여 줍니다. 초기 금액과 몇 가지 정보만 입력하면 각 방식에 따른 발생 이자와 최종 잔액이 즉시 산출됩니다. 덕분에 복리가 단순한 단리 계산에 비해 얼마나 더 많은 이자를 만들어 내는지 한눈에 확인할 수 있습니다.

입력해야 할 값

- 원금 – 투자하거나 빌리는 최초 금액입니다.

- 이자율(%) – 연 명목 이자율로, 백분율로 입력합니다(예: 5%라면 5 입력).

- 기간(년) – 자금을 투자하거나 빌려 두는 기간입니다.

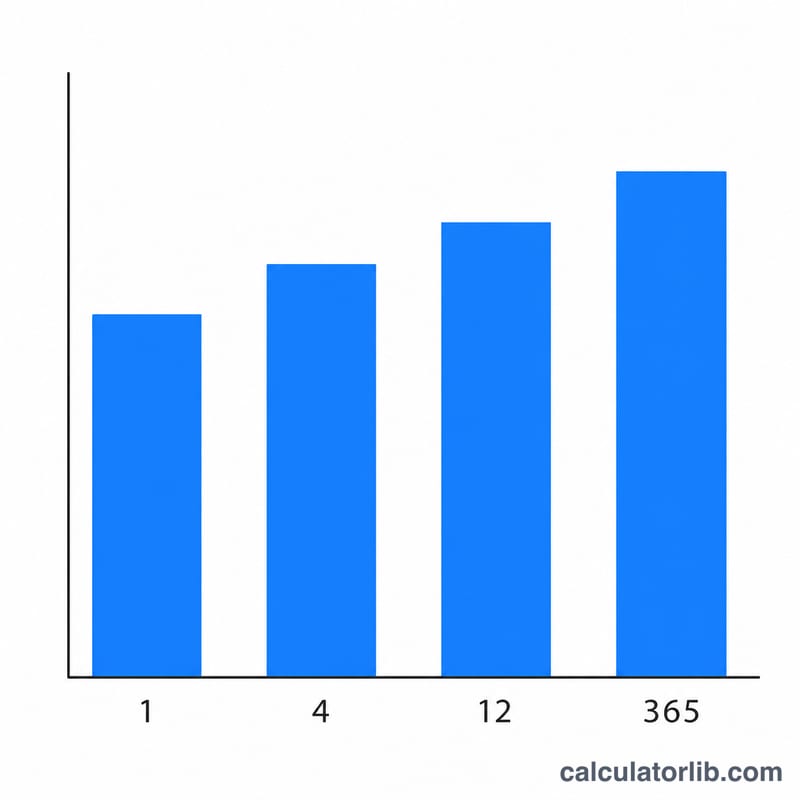

- 복리 주기 – 이자가 원금에 더해지는 빈도입니다: 연 1회(1), 반기 1회(2), 분기 1회(4), 매월(12), 매일(365).

계산 공식

복리 계산에는 다음 공식을 사용합니다.

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$

발생 이자는 단순히 최종 금액에서 원금을 뺀 값입니다. 비교를 위해 복리를 전혀 반영하지 않는 단리도 함께 계산하며, 단리 공식은 \(I_{s} = \text{원금} \times \text{이자율} \times \text{기간}\)입니다.

실제 계산 예시

원금 $10,000을 이자율 5%로 3년 동안 매월(주기 = 12) 복리로 투자한다고 가정해 보겠습니다.

- 월 이자율 \(r = 0.05 \div 12 = 0.0041667\), 복리 횟수 \(n = 12 \times 3 = 36\)회.

- 최종 금액 $$= 10{,}000 \times (1.0041667)^{36} \approx \$11{,}614.72.$$

- 복리 이자 ≈ $1,614.72.

- 단리 이자 $$= 10{,}000 \times 0.05 \times 3 = \$1{,}500.00.$$

같은 기간 동안 매월 복리로 계산하면 단리 방식보다 약 $114.72를 더 벌 수 있습니다.

자주 묻는 질문

왜 이자 결과가 두 개인가요? 복리와 단리를 모두 보여 주어 비교할 수 있도록 했습니다. 대부분의 예금, 대출, 투자 상품은 복리를 사용하며, 단리는 기준점으로 삼기 좋은 비교 대상입니다.

복리 주기가 정말 중요한가요? 네, 중요합니다. 이자가 자주 더해질수록 최종 금액이 커집니다. 같은 명목 이자율이라면 매일 복리가 연 1회 복리보다 조금 더 많은 이자를 만들어 내는데, 이는 이자가 더 빨리 다시 이자를 낳기 시작하기 때문입니다.

어떤 통화를 사용하나요? 이 계산기는 통화에 구애받지 않습니다. 원금에 입력한 단위가 달러든 파운드든 유로든, 또는 원화든 상관없이 그대로 계산됩니다.