金利計算ツールでできること

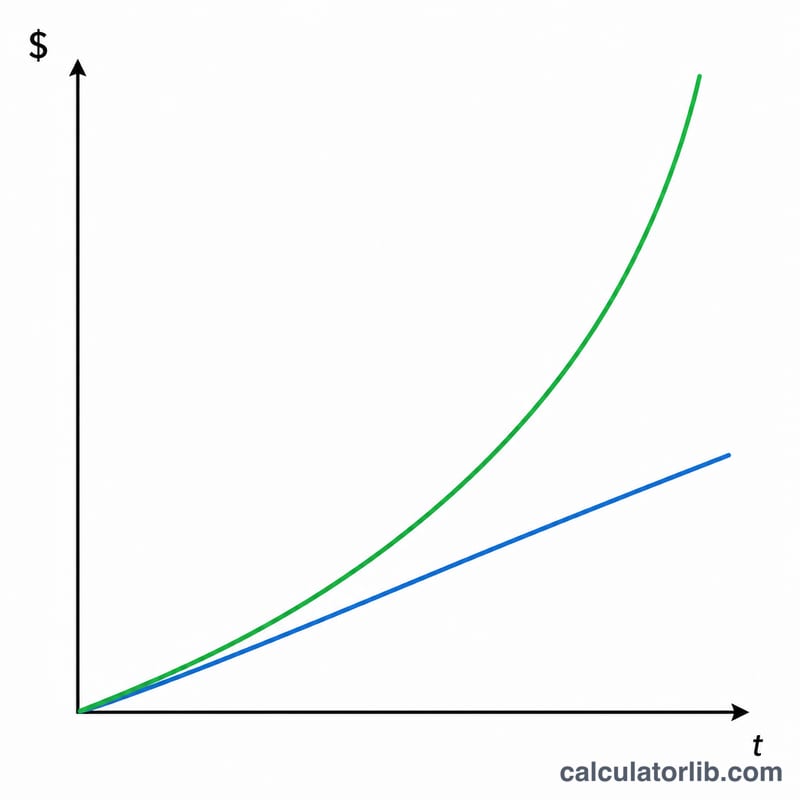

この金利計算ツールは、お金が一定期間でどれだけの利息を生む(または支払う)のかを計算し、複利と単利の結果を並べて表示します。元金といくつかの項目を入力するだけで、それぞれの方式での利息と最終的な合計額が瞬時に算出されます。複利でいくら上乗せされるのかを、単利のシンプルな計算と見比べながら確認できます。

入力する項目

- 元金 – 投資または借り入れる最初の金額です。

- 金利(%) – 年あたりの名目金利を、パーセントで入力します(例:5%なら「5」)。

- 期間(年) – 投資または借り入れを続ける年数です。

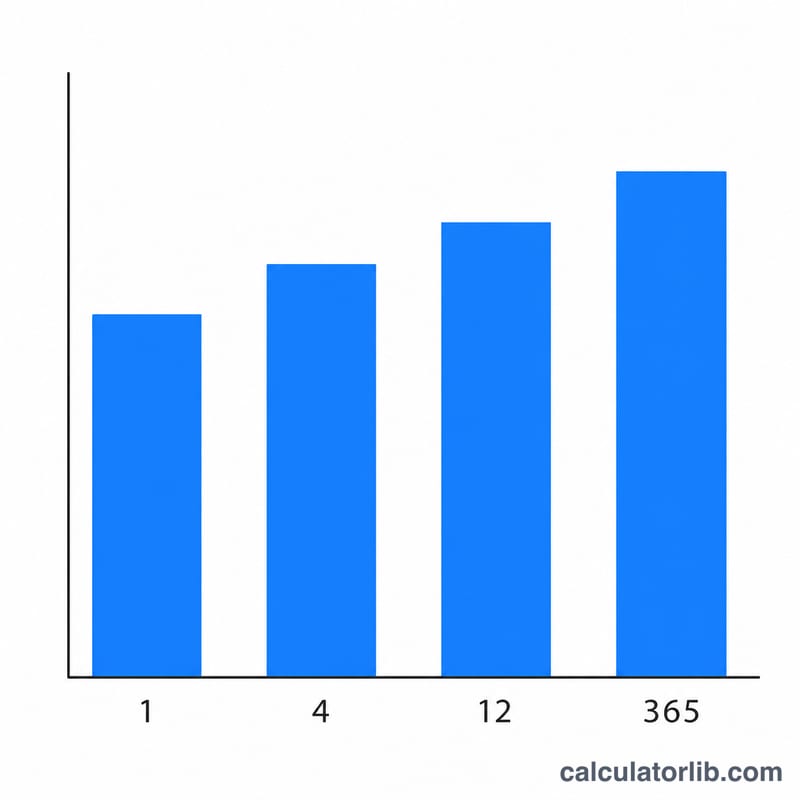

- 複利の頻度 – 利息を加える回数を選びます。年1回(1)、半年ごと(2)、四半期ごと(4)、毎月(12)、毎日(365)から選択できます。

計算式

複利の計算には、次の式を使用します。

$$\text{合計額} = \text{元金} \times \left(1 + \frac{\text{金利}}{\text{年間の複利回数}}\right)^{\text{年間の複利回数} \times \text{年数}}$$

利息は「合計額 − 元金」で求められます。比較用として、複利を考慮しない単利も \(\text{元金} \times \text{金利} \times \text{期間}\) で同時に計算します。

広告

計算例

たとえば、元金10,000ドルを金利5%で3年間、毎月複利(頻度=12)で運用したとします。

- 月利 \(r = 0.05 \div 12 = 0.0041667\)、回数 \(n = 12 \times 3 = 36\)。

- 合計額 \(= 10{,}000 \times (1.0041667)^{36} \approx\) 11,614.72ドル。

- 複利の利息 ≈ 1,614.72ドル。

- 単利 \(= 10{,}000 \times 0.05 \times 3 =\) 1,500.00ドル。

毎月複利で運用すると、同じ期間の単利よりも約114.72ドル多く利息が得られます。

よくある質問

なぜ利息が2種類表示されるのですか? 比較できるように、複利と単利の両方を表示しています。多くの預金口座・ローン・投資商品では複利が使われますが、単利は基準として把握しておくと便利です。

複利の頻度はそんなに影響しますか? はい。利息を加える回数が多いほど、合計額は大きくなります。同じ名目金利でも、毎日複利は年1回複利より少し多くなります。利息が利息を生み始めるタイミングが早いためです。

どの通貨に対応していますか? このツールは通貨を問いません。元金に入力した単位(ドル・ポンド・ユーロなど)に応じて、そのまま計算できます。