FICA税計算ツールとは?

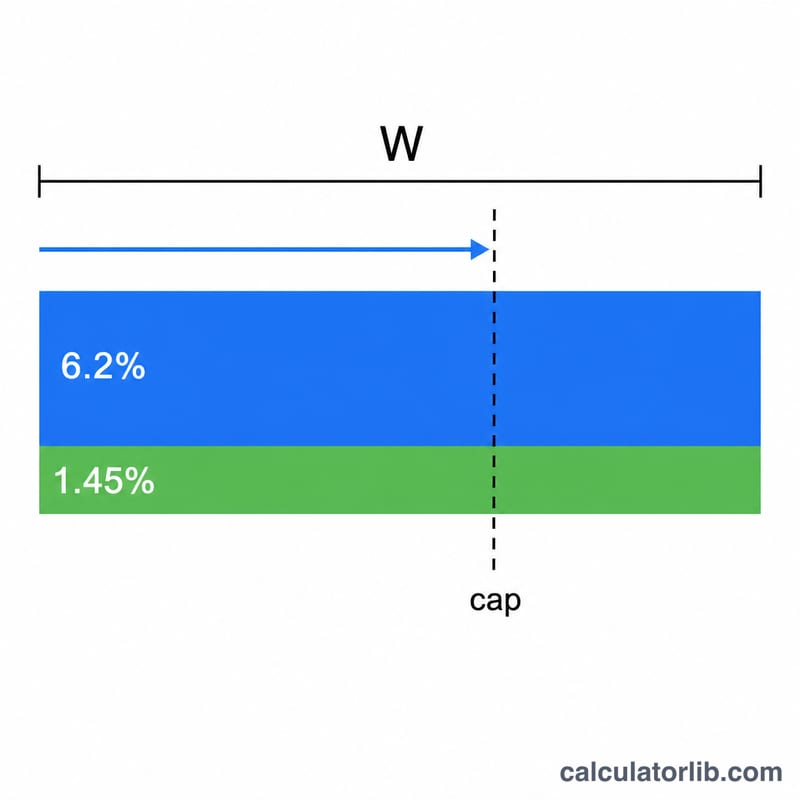

この計算ツールは米国を対象とし、2026課税年度の数値を使用しています。FICA税(連邦保険拠出法に基づく税)は、社会保障(ソーシャル・セキュリティ)とメディケアの財源となるものです。本ツールでは、給与から源泉徴収される従業員負担分を試算します。内訳は社会保障税6.2%、メディケア税1.45%に加え、高所得者には追加メディケア税0.9%が課されます。なお、これは米国独自の制度であり、日本の社会保険料(厚生年金・健康保険)とは仕組みが異なります。

使い方

年間の総支給額(グロス賃金)を入力し、申告区分を選択してください。ツールが年間のFICA税合計を、社会保障税・メディケア税・追加メディケア税に分けて表示します。これらはあくまで従業員負担分です。社会保障税とメディケア税については、雇用主が同額を負担します(ただし0.9%の追加税は雇用主負担の対象外です)。

計算式の解説

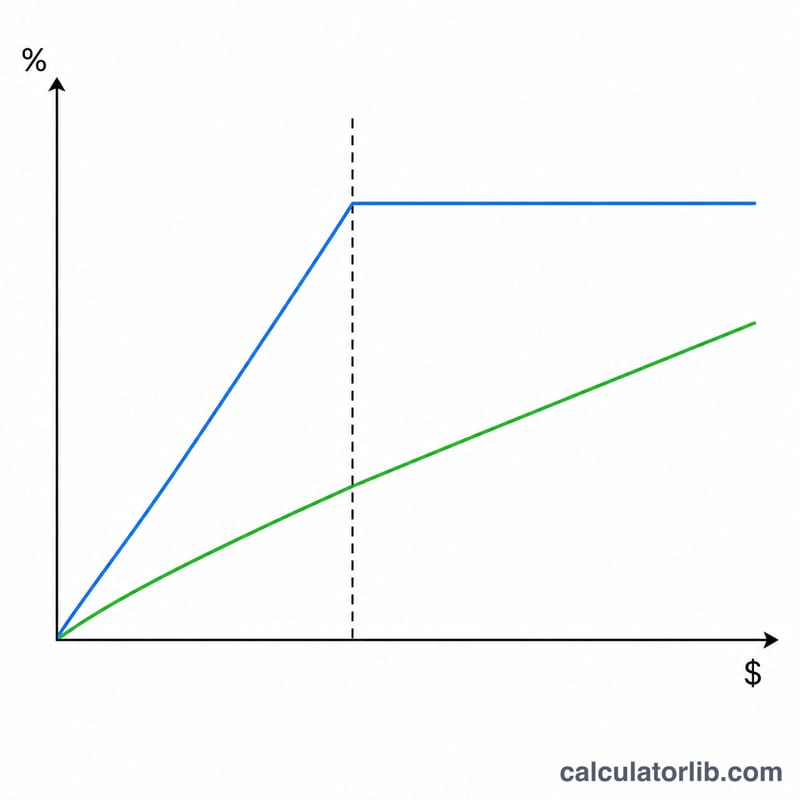

社会保障税は、2026年の賃金上限184,500ドルまでの賃金に対して6.2%が課されます。これを超える部分には社会保障税はかかりません。メディケア税は上限がなく、すべての賃金に対して1.45%が課されます。さらに、賃金が200,000ドル(単身)または250,000ドル(夫婦合算申告)を超える場合は、超過分に追加メディケア税0.9%が適用されます。

$$\begin{gathered} \text{FICA} = \underbrace{0.062 \cdot \min(W,\,184500)}_{\text{Social Security}} + \underbrace{0.0145 \cdot W}_{\text{Medicare}} + \underbrace{0.009 \cdot \max(W - 200000,\,0)}_{\text{Add\,l Medicare}} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} W &= \text{Annual Gross Wages} \\ \text{Filing} &= \text{Single} \end{aligned} \right. \end{gathered}$$

計算例

年収60,000ドル(単身)の場合を考えてみましょう。社会保障税=\(60{,}000 \times 6.2\%\)=3,720ドル。メディケア税=\(60{,}000 \times 1.45\%\)=870ドル。追加メディケア税は適用されません。年間のFICA税合計は、\(3{,}720 + 870 = 4{,}590\)ドルとなります。

$$3{,}720 + 870 = \mathbf{4{,}590}$$

よくある質問

賃金上限は毎年同じですか? いいえ。社会保障税の賃金上限は毎年見直されます。本ツールは2026年の184,500ドルを使用しています。

雇用主もFICA税を負担しますか? はい。雇用主は社会保障税6.2%とメディケア税1.45%を従業員と同額負担します。自営業者の場合はSECA(自営業者拠出法)に基づき、両方の負担分を自分で納めます。

なぜ追加のメディケア税があるのですか? ACA(医療費負担適正化法)により、申告区分ごとの基準額を超える高所得者に対して、追加メディケア税0.9%が導入されました。