このシミュレーターでできること(アメリカ制度専用)

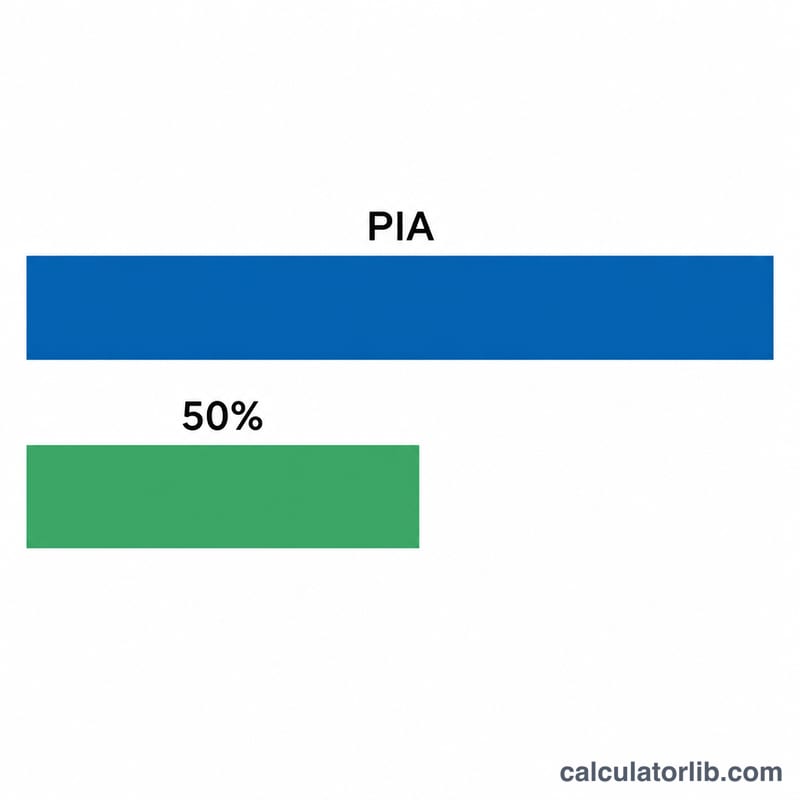

このツールは、米国社会保障庁(SSA)のルールに基づく社会保障の配偶者給付(Social Security spousal benefit)を試算するものです。配偶者給付とは、夫または妻が、パートナーの加入記録(収入記録)をもとに年金を受け取れる仕組みのことです。ご自身の満額受給開始年齢(FRA:Full Retirement Age)に達した時点では、配偶者給付の上限は配偶者本人の基本保険額(PIA:Primary Insurance Amount)の50%です。PIAとは、その配偶者が自身のFRAで受け取る月額のことを指します。本ツールの試算は、現行のSSA減額ルールを使用し、配偶者がすでに年金を請求済みであることを前提としています。なお、これはアメリカ独自の制度であり、日本の公的年金(国民年金・厚生年金)には同様の配偶者給付制度はありません。

使い方

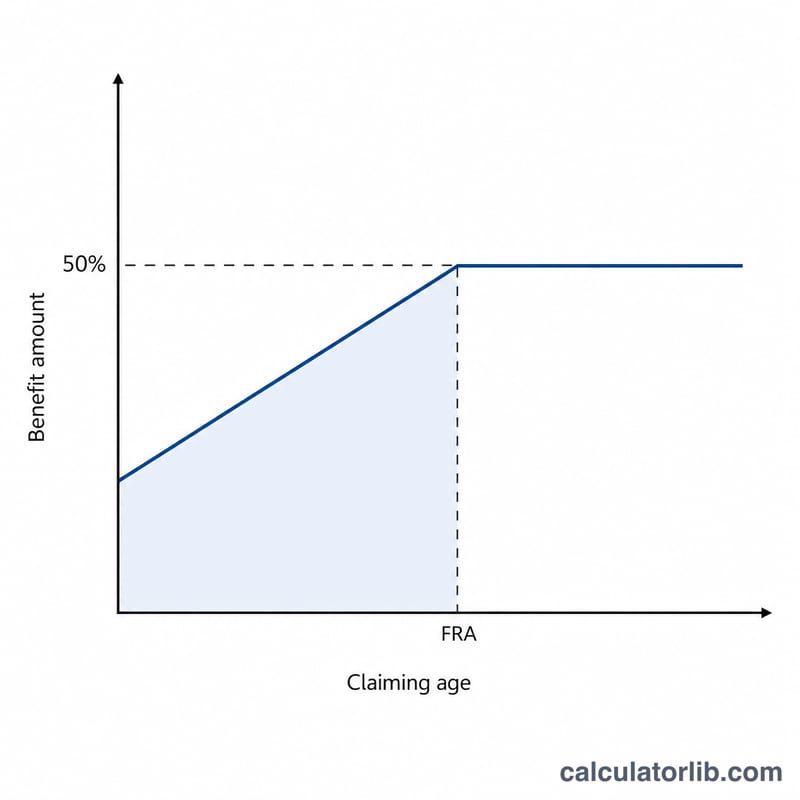

配偶者本人のPIA(FRA時点での月額給付)を入力し、ご自身のFRA(生まれ年に応じて66歳、66歳6か月、または67歳)を選択します。続いて、給付を請求する予定の年齢を入力してください。シミュレーターは、推定される月額の配偶者給付、減額前の50%相当額、そして早期請求による減額率を表示します。

計算式の仕組み

減額前の配偶者給付は \(0.50 \times \text{PIA}\) です。FRAより早く請求すると、SSAは早期請求した最初の36か月について1か月あたり1%の25/36(=約0.694%)を減額し、さらにそれを超える月数については1か月あたり1%の5/12(=約0.417%)を減額します。老齢給付とは異なり、配偶者給付には繰り下げ受給による増額(delayed retirement credits)が一切ないため、FRAを過ぎてから請求しても給付額は増えません。

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

計算例

配偶者本人のPIAが $2,000、ご自身のFRAが67歳の場合を考えてみましょう。満額の配偶者給付は \(0.50 \times \$2{,}000 = \$1{,}000\) です。これを64歳で請求すると、FRAより36か月早いことになります。減額率 $$R = 36 \times \tfrac{25}{3600} = 25\%.$$ したがって受給額は $$\$1{,}000 \times \left(1 - 0.25\right) = \$750 \text{(月額)}$$ となります。

よくある質問

50%を超えてもらえますか? いいえ。配偶者本人のPIAの50%が上限であり、これに達するのはご自身のFRAに到達した場合のみです。

FRAを過ぎて待てば増えますか? いいえ。配偶者給付には繰り下げによる増額がないため、FRA以降に請求しても上乗せはありません。

この金額は正確ですか? あくまで概算です。実際の給付額は、ご自身の就労記録、みなし請求(deemed filing)ルール、そしてSSAが算定する正式なPIAによって決まります。正確な数字は必ずSSAにご確認ください。