Qué hace esta calculadora (solo EE. UU.)

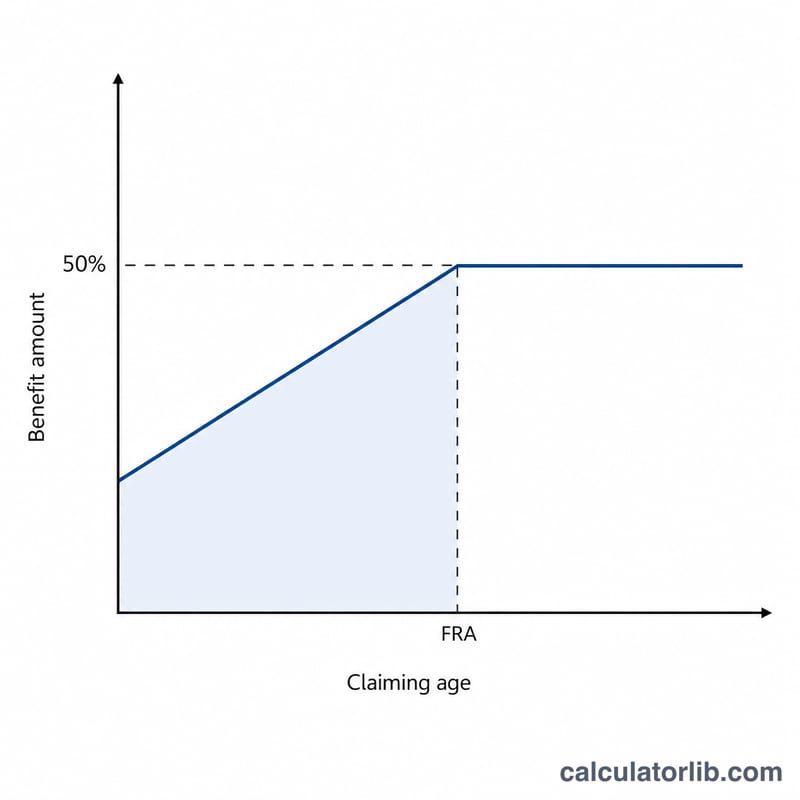

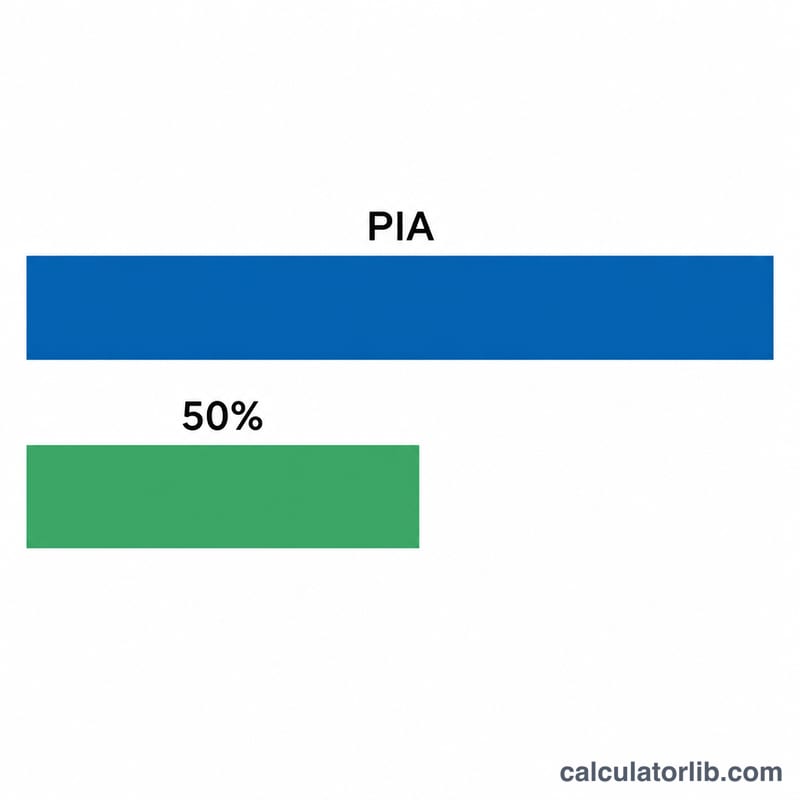

Esta herramienta estima el beneficio conyugal del Seguro Social previsto en las normas de la Administración del Seguro Social de Estados Unidos (SSA). El beneficio conyugal permite que un cónyuge cobre un cheque basado en el historial laboral de su pareja. Al alcanzar tu propia edad plena de jubilación (FRA, por sus siglas en inglés), el beneficio conyugal máximo es el 50 % del importe del seguro primario (PIA) del trabajador, es decir, la cantidad mensual que esa persona recibiría a su propia FRA. Las estimaciones aplican las reglas de reducción vigentes de la SSA y dan por hecho que el trabajador ya ha solicitado su jubilación. Ten en cuenta que es un sistema estadounidense: si vives en otro país, tu sistema de pensiones se rige por reglas distintas.

Cómo usarla

Introduce el PIA del trabajador (su beneficio mensual a la edad plena de jubilación), elige tu propia FRA (66, 66 años y medio o 67, según tu año de nacimiento) e indica la edad a la que piensas solicitar el beneficio. La calculadora te devuelve tu beneficio conyugal mensual estimado, el importe íntegro del 50 % y el porcentaje de reducción por solicitarlo antes de tiempo.

La fórmula al detalle

El beneficio conyugal sin reducir equivale a \(0{,}50 \times \text{PIA}\). Si lo solicitas antes de tu FRA, la SSA lo reduce en 25/36 del 1 % por mes durante los primeros 36 meses de adelanto, más 5/12 del 1 % por mes por cada mes adicional. A diferencia de los beneficios de jubilación propios, los conyugales no acumulan créditos por jubilación diferida, por lo que solicitarlos después de la FRA no los aumenta.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Imagina que el PIA del trabajador es de 2.000 $ y que tu FRA es 67. El beneficio conyugal íntegro es \(0{,}50 \times 2000\,\$ = 1000\,\$\). Si lo solicitas a los 64 años, son 36 meses de adelanto: reducción $$= 36 \times \left(\tfrac{25}{36}\text{ del }1\,\%\right) = 25\,\%.$$ Tu beneficio $$= 1000\,\$ \times (1 - 0{,}25) = \mathbf{750\,\$\text{ al mes}}.$$

Preguntas frecuentes

¿Puedo cobrar más del 50 %? No. El 50 % del PIA del trabajador es el máximo, y solo se alcanza al llegar a tu edad plena de jubilación.

¿Sirve de algo esperar más allá de la FRA? No. Los beneficios conyugales no generan créditos por jubilación diferida, así que no hay ninguna bonificación por solicitarlos después de la FRA.

¿Es exacto este cálculo? Es una estimación. Tu beneficio real depende de tu propio historial laboral, de las reglas de solicitud presunta (deemed filing) y del PIA oficial de la SSA. Confirma siempre las cifras con la SSA.