這個計算器的用途(僅適用美國)

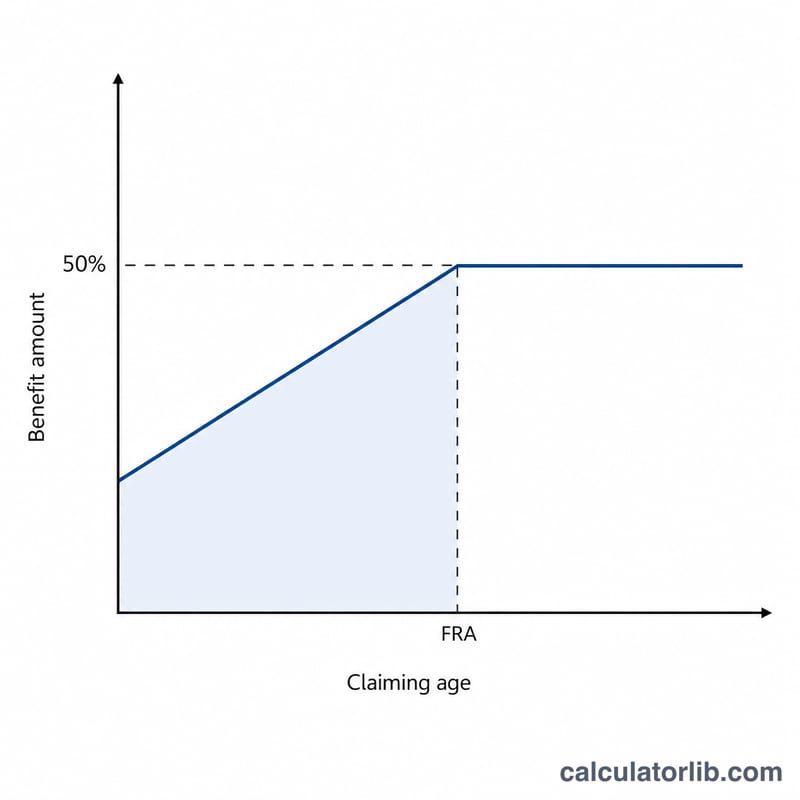

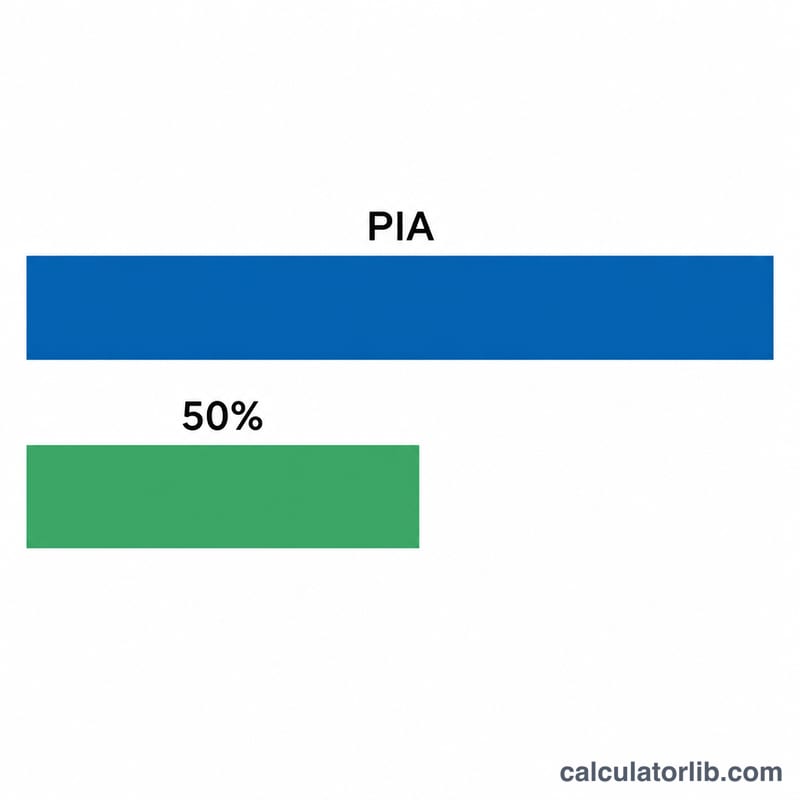

本工具依據美國社會安全署(SSA)的規定,估算您可領取的社會安全配偶福利(Social Security spousal benefit)。所謂配偶福利,是指丈夫或妻子可以根據另一半的工作收入紀錄來請領給付。當您達到自己的完全退休年齡(FRA)時,配偶福利的上限為工作者主要保險金額(PIA)的 50%——也就是工作者在其本人 FRA 時可領取的每月金額。本工具的試算採用 SSA 現行的減額規則,並假設工作者一方已經提出申請。(提醒:此為美國制度,台灣的勞保、國保等社會保險另有不同規定,請勿混為一談。)

使用方法

請輸入工作者的 PIA(即其在完全退休年齡時的每月給付金額),選擇您自己的 FRA(依出生年份不同,為 66 歲、66 歲半或 67 歲),並填入您預計請領的年齡。計算器會回傳您預估的每月配偶福利、未減額的 50% 金額,以及因提前請領而產生的減額百分比。

公式說明

未減額的配偶福利為 0.50 × PIA。若您在 FRA 之前請領,SSA 會在前 36 個月內,每提前 1 個月減少1% 的 25/36;超過 36 個月的部分,則每個月再減少1% 的 5/12。與退休給付不同,配偶福利不會累積延後退休加給,因此在 FRA 之後才請領並不會讓金額增加。

實際範例

假設工作者的 PIA 為 $2,000,而您的 FRA 為 67 歲。完整的配偶福利為 \(0.50 \times \$2{,}000 = \$1{,}000\)。若您在 64 歲請領,等於提前 36 個月:減額 \(= 36 \times (1\% \text{ 的 } \tfrac{25}{36}) = 25\%\)。您的給付 \(= \$1{,}000 \times (1 - 0.25) = \$750\) 每月 $750。

常見問題

我可以領超過 50% 嗎?不行。工作者 PIA 的 50% 就是上限,而且只有在您達到完全退休年齡時才能領到全額。

拖過 FRA 再請領會更划算嗎?不會。配偶福利不會累積延後退休加給,因此在 FRA 之後才請領並沒有額外好處。

這個結果準確嗎?這只是估算值。您實際能領到的金額,取決於您自己的工作紀錄、視同申請(deemed filing)規則,以及 SSA 官方核定的 PIA。最終數字請以 SSA 的資料為準。