什麼是家電折舊?

折舊是指家電隨著使用年數增加、逐漸耗損而流失的價值。無論你是想替二手冰箱估個合理的轉售價、辦理保險理賠,還是想盤點家中資產,掌握家電的現值都能幫你做出公平又有依據的判斷。本計算器支援兩種最常見的方法:餘額遞減法(每年扣除固定百分比)與直線法(每年扣除相同金額)。

計算器使用方式

先選擇計算方法。若採用餘額遞減法,請輸入原始購入價格、已使用的年數,以及每年的折舊率(一般家電常見落在 10–20%)。若採用直線法,則輸入購入價格、已使用年數,以及該家電的可用年限(年)。計算器會回傳目前的估算價值、累計折損金額、剩餘價值的百分比,以及第一年的折舊金額。

公式說明

餘額遞減法是以相同的折舊率套用在逐年縮小的基數上:

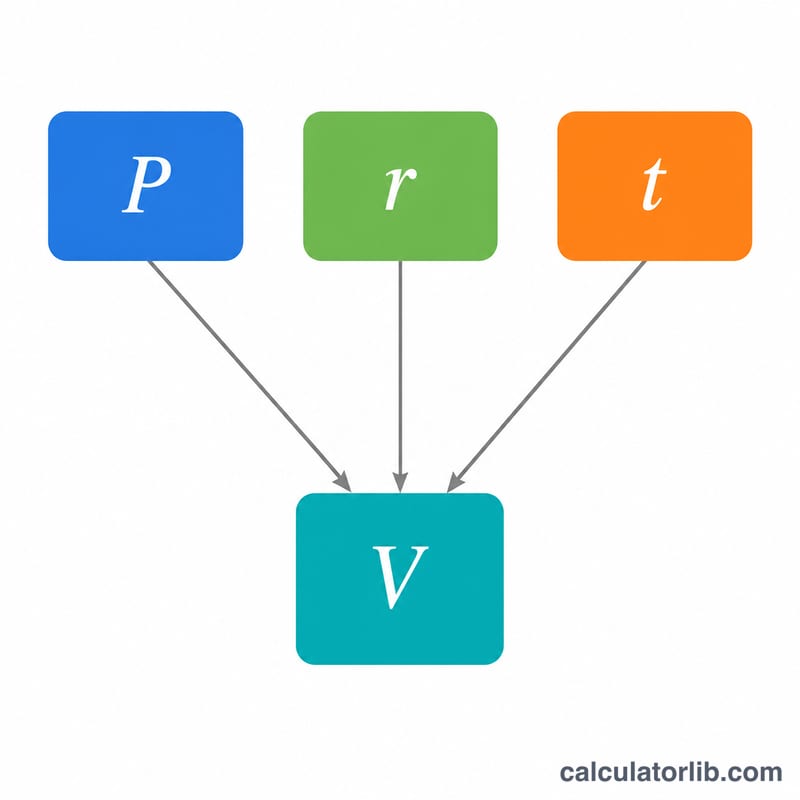

$$V = P \times (1 - r)^{t}$$其中 \(P\) 為購入價格、\(r\) 為年折舊率(以小數表示)、\(t\) 為使用年數。直線法則是把成本平均分攤:

$$V = P - \left(\frac{P}{L}\right) \times t$$其中 \(L\) 為可用年限。兩種方法都會以零為下限,因此價值不會出現負數。

實際範例

假設一台洗衣機購入價為 $1,200,採餘額遞減法、每年折舊 15%。使用 3 年後:

$$V = 1200 \times (1 - 0.15)^{3} = 1200 \times 0.614125 = \$736.95$$累計折舊為 $463.05,約有 61.4% 的價值仍然保留。

典型折舊率和家電有用壽命

下面的數據反映了常見的保險、稅務和轉售指導,適用於家用電器。年度折舊率是典型的餘額遞減法數據(每年損失的價值佔剩餘價值的百分比),而有用壽命是家電預期保持可用狀態的平均年數。實際價值因品牌、維護和使用情況而異,因此請將這些作為起點。

| 家電 | 典型年度餘額遞減率 | 典型有用壽命(年) |

|---|---|---|

| 冰箱 | 8%–10% | 10–14 |

| 洗衣機 | 10%–12% | 8–12 |

| 烘衣機 | 10%–12% | 10–13 |

| 洗碗機 | 10%–14% | 9–12 |

| 烤爐/爐灶 | 7%–10% | 13–15 |

| 微波爐 | 15%–20% | 7–10 |

| 熱水器 | 9%–11% | 8–12 |

| HVAC 裝置(中央空調) | 6%–8% | 15–20 |

作為快速檢查,一台 $1,200 的冰箱以每年 9% 的速度折舊 5 年,在餘額遞減法下大約保留$748的價值。

不同年齡和折舊率下的價值

該表格使用購買價格為 $1,000 的樣本家電。餘額遞減法列應用 \(V = 1000 \times (1 - \text{折舊率}/100)^{\text{年數}}\)。最後的直線法列假設有用壽命為 10 年,殘值為零,每年損失 $100(原價的 10%),以供對比。

| 年齡(年) | 餘額遞減法 10% | 餘額遞減法 15% | 餘額遞減法 20% | 直線法(10 年壽命) |

|---|---|---|---|---|

| 1 | $900.00 | $850.00 | $800.00 | $900.00 |

| 3 | $729.00 | $614.13 | $512.00 | $700.00 |

| 5 | $590.49 | $443.71 | $327.68 | $500.00 |

| 8 | $430.47 | $272.49 | $167.77 | $200.00 |

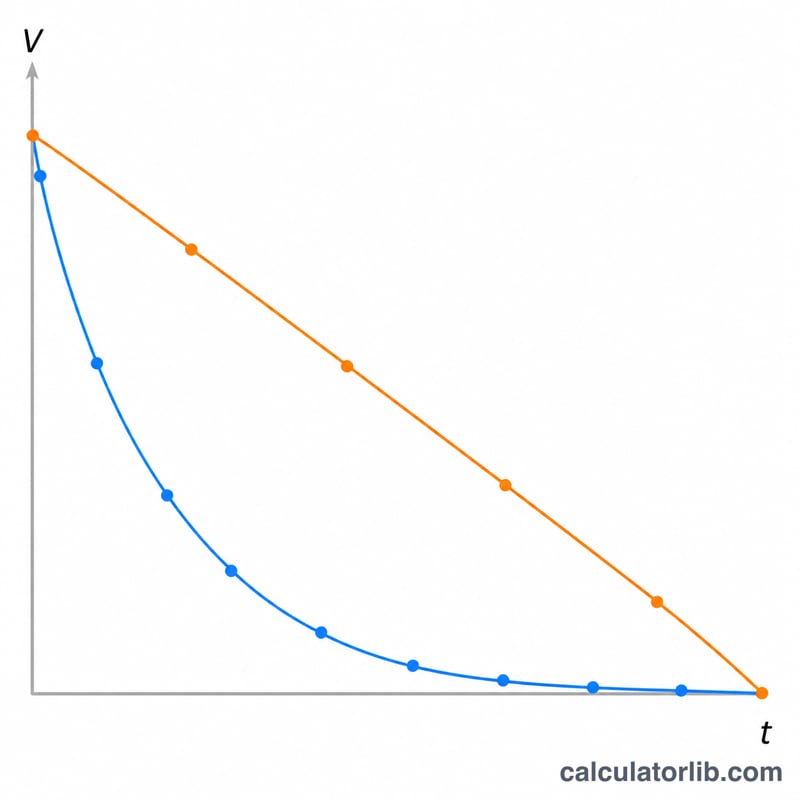

注意餘額遞減法在前幾年下降最快,然後趨於平緩,因此永遠無法達到零,而直線法每年按固定金額下降,並在有用壽命結束時達到零。

解釋您的估計價值

當前價值是計算器估計折舊後家電今天的價值。總價值損失是購買價格減去當前價值——累計折舊。剩餘百分比是當前價值除以購買價格;例如,$1,000 家電的當前價值為 $590,意味著保留了原始價值的約 59%。

餘額遞減法 vs. 直線法。餘額遞減法將折舊率應用於不斷縮減的剩餘價值,因此價值損失集中在前期——家電在前幾年損失最多價值,反映了實際轉售行為。直線法將損失均勻分散在有用壽命內,更簡單,常用於會計或稅務目的。對於同一家電,餘額遞減法通常在早期顯示較低的價值,而在後期相比直線法顯示較高的殘值。

此估計是一個建模工具,不是實際市場價格或保險賠付。保險公司通常使用自己的折舊表計算實際現金價值,買家將按市場支持的任何價格支付。實際價值受以下因素影響:

- 狀況——凹陷、磨損、缺少零件和服務歷史。

- 品牌和型號——高級或商用品牌比預算型號保值更好。

- 本地需求——供應、季節性和出售速度。

- 能源效率——較新的高效率機組溢價更高;較舊的低效機組折舊速度更快。

- 剩餘有用壽命——接近預期壽命末期的家電無論公式如何都很難賣出。

使用結果作為預算編製、轉售定價或更換規劃的合理基準,然後根據您眼前的具體項目向上或向下調整。這是一般信息,不是專業評估、稅務或保險建議。

常見問題

我該用多少折舊率?許多家電每年約折損 10–20%;建議參考你手上特定型號的二手成交行情。大型家電的可用年限通常落在 8–15 年。

哪一種方法比較準確?餘額遞減法較能反映前幾年價值流失快速的特性;直線法則較為簡單,也是會計上常用的方式。

這有包含稅務折舊嗎?沒有。本工具只是一般性的價值估算,並非美國 MACRS 那類稅務折舊表。本計算器以美元($)為例,台灣等地的稅務折舊規定與固定資產耐用年數另有規範,申報前請諮詢專業稅務人員。