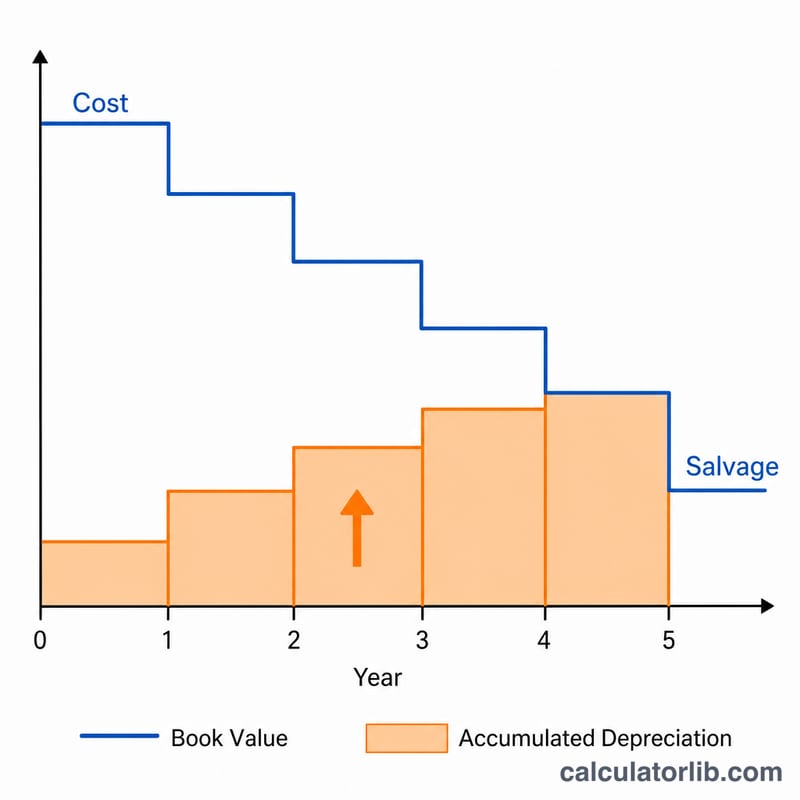

什麼是累計折舊?

累計折舊是指一項固定資產自投入使用以來,所累積提列的折舊費用總額。它在資產負債表上屬於「資產減項」(contra-asset)科目,用來沖減不動產、廠房及設備的原始帳面金額。本計算器採用直線法——這是最常見、也最容易理解的折舊方式,它會把資產的可折舊成本,平均分攤到整個耐用年限之中。

如何使用本計算器

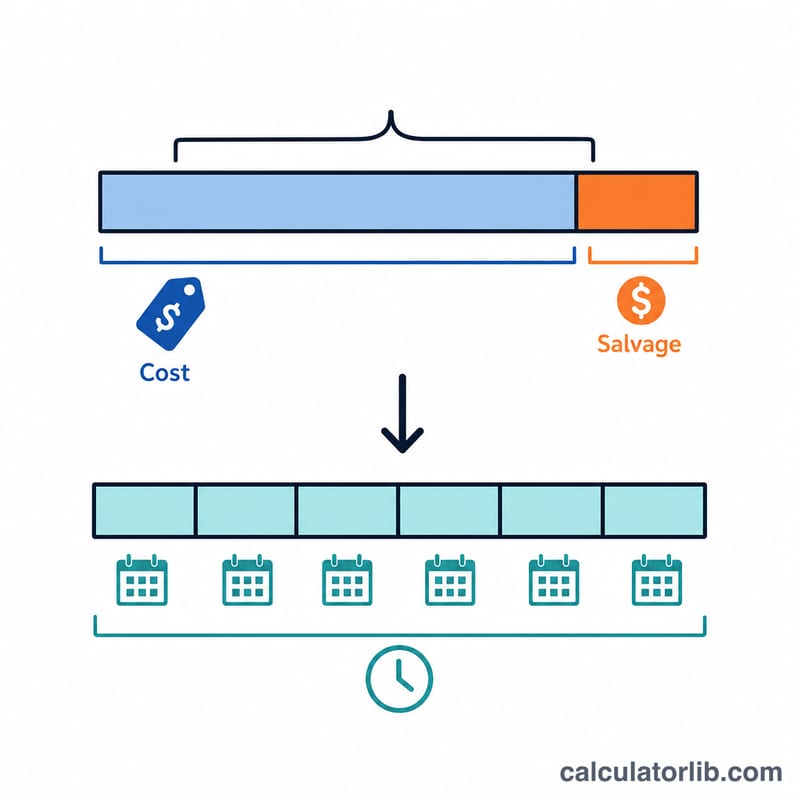

只要輸入四個數值即可:原始資產成本、預估殘值(資產在使用年限結束時預期還值多少錢)、以年為單位的耐用年限,以及資產投入使用後已經過的已使用年數。計算器會立即回傳累計折舊、每年的折舊費用,以及目前的帳面價值。

公式說明

每年的直線法折舊額,等於可折舊基礎(成本減去殘值)除以耐用年限。再把這個年折舊額乘上已使用年數,就能得到累計折舊:

$$\text{累計折舊} = \dfrac{\text{成本} - \text{殘值}}{\text{耐用年限}} \times \text{已使用年數}$$

帳面價值則只要把成本減去累計折舊即可。要留意的是,累計折舊永遠不會超過可折舊基礎,因此已使用年數最多以耐用年限為上限。

實際範例

假設一台機器成本為 $10,000,殘值為 $1,000,耐用年限為 5 年。那麼每年折舊額為 $$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800$$ 使用 2 年後,累計折舊為 $$\$1{,}800 \times 2 = \$3{,}600$$ 帳面價值則為 $$\$10{,}000 - \$3{,}600 = \$6{,}400$$

按資產類別的典型使用年限

直線法將資產的可折舊基數(成本減去殘值)平均分攤到其使用年限內。因此,選擇合理的使用年限對計算至關重要。以下範圍反映了一般商業資產的常見會計慣例和國稅局指導;您使用的確切年限應遵循您的會計政策、資產的預期服務期限,以及——出於稅務目的——國稅局第946號出版物(MACRS)指定的回收期。

| 資產類別 | 範例 | 典型使用年限(年) |

|---|---|---|

| 建築物(非住宅) | 辦公室、倉庫、零售結構 | 39(國稅局);30–40 帳面 |

| 建築物(住宅租賃) | 公寓大樓、出租房屋 | 27.5(國稅局) |

| 機械及設備 | 生產機器、重型設備 | 7–15 |

| 車輛 | 汽車、輕型卡車、貨車 | 5 |

| 辦公設備 | 複印機、印表機、電話系統 | 5–7 |

| 家具及固定裝置 | 書桌、椅子、架子、櫥櫃 | 7 |

| 電腦及周邊設備 | 個人電腦、伺服器、膝上型電腦、監視器 | 3–5 |

例如,一台購買價格為$50,000、殘值為$5,000、使用年限為10年的機器,折舊額為\((50000-5000)/10 = \$4{,}500\)每年。在4年後,累積折舊為\(\$4{,}500 \times 4 =\)$18,000。

解釋您的結果

累積折舊是一個對沖資產帳戶。在資產負債表上,它被報告為直接在相關財產、廠房和設備(PP&E)行下方的扣除項目(或與其相抵)。它帶有一個信用餘額,隨著每期折舊費用的記錄而增長,而資產的原始成本保持不變,按其歷史金額。

與淨PP&E(也稱為淨帳面價值或帳面價值)的關係是:

$$\text{淨帳面價值} = \text{成本} - \text{累積折舊}$$

延續前面的例子,成本為$50,000、累積折舊為$18,000的資產的淨帳面價值為\(50000 - 18000 = \$32{,}000\)。每年該數字會下降相當於年度折舊金額,直到達到資產的殘值,之後不再進行直線法折舊。

在閱讀此結果時,有兩點很重要:

- 這是帳面價值,而非市場價值。淨帳面價值反映的是歷史成本在時間上的分攤;它不是對資產銷售價格的估計。設備、車輛或建築物的市場價值可能比其帳面金額高得多或低得多。

- 這是帳面折舊,而非稅務折舊。直線法下的財務報表(帳面)折舊通常與稅務申報中索賠的金額不同,在美國,稅務申報通常使用MACRS回收期和加速率。這些時間差異是遞延稅款的常見來源。

此說明是一般會計資訊,不構成財務、稅務或會計建議。請就適合您特定情況的處理方法諮詢合格專業人士。

常見問題

累計折舊和折舊費用一樣嗎?不一樣。折舊費用是指單一期間(例如某一年)所提列的金額;而累計折舊則是截至目前為止所累積提列的折舊總額。

累計折舊會超過資產成本嗎?不會。它的上限是可折舊基礎(成本減去殘值),因此帳面價值絕不會低於殘值。

如果我用的是其他折舊方法呢?本工具是以直線法為前提計算。若改用餘額遞減法或生產數量法,折舊的提列方式與時程都會有所不同。