Khấu Hao Lũy Kế Là Gì?

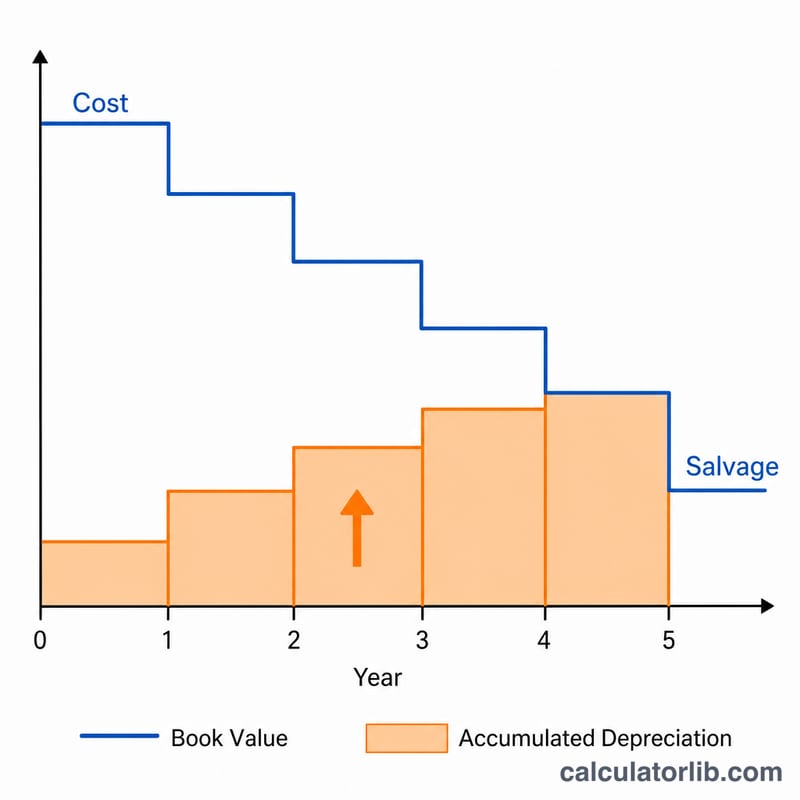

Khấu hao lũy kế là tổng giá trị chi phí khấu hao đã được ghi nhận cho một tài sản cố định kể từ khi tài sản đó được đưa vào sử dụng. Đây là một tài khoản điều chỉnh giảm tài sản (contra-asset), giúp làm giảm nguyên giá của tài sản, nhà xưởng và thiết bị trên bảng cân đối kế toán. Công cụ này sử dụng phương pháp khấu hao đường thẳng — cách tính phổ biến và đơn giản nhất, phân bổ đều giá trị phải khấu hao của tài sản trong suốt thời gian sử dụng.

Cách Sử Dụng Công Cụ

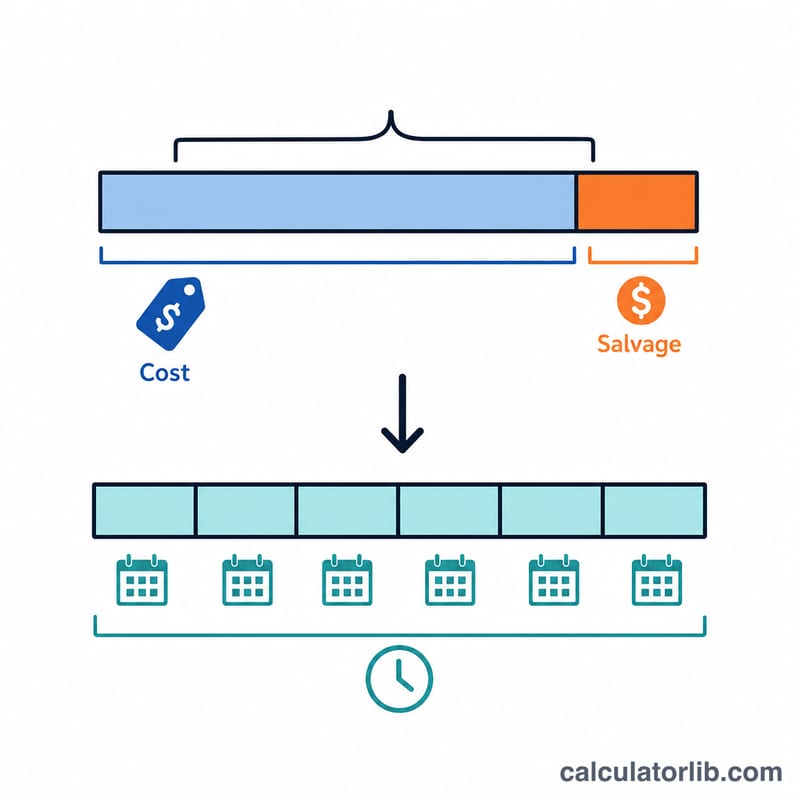

Bạn chỉ cần nhập bốn thông số: nguyên giá tài sản ban đầu, giá trị thanh lý ước tính (giá trị dự kiến của tài sản khi hết thời gian sử dụng), thời gian sử dụng tính theo năm, và số năm đã sử dụng kể từ khi tài sản được đưa vào hoạt động. Công cụ sẽ cho ra khấu hao lũy kế, chi phí khấu hao hàng năm và giá trị còn lại hiện tại.

Giải Thích Công Thức

Mức khấu hao đường thẳng hàng năm bằng giá trị phải khấu hao (nguyên giá trừ giá trị thanh lý) chia cho thời gian sử dụng. Lấy mức khấu hao hàng năm này nhân với số năm đã sử dụng sẽ ra khấu hao lũy kế:

$$\text{Khấu Hao Lũy Kế} = \dfrac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Thời gian sử dụng}} \times \text{Số năm đã dùng}$$

Giá trị còn lại đơn giản bằng nguyên giá trừ đi khấu hao lũy kế. Lưu ý rằng khấu hao lũy kế không bao giờ vượt quá giá trị phải khấu hao, do đó số năm đã sử dụng được giới hạn tối đa bằng thời gian sử dụng.

Ví Dụ Minh Họa

Giả sử một chiếc máy có nguyên giá 10.000 USD, giá trị thanh lý 1.000 USD và thời gian sử dụng 5 năm. Khấu hao hàng năm là \((10.000 - 1.000) \div 5 = 1.800\) USD. Sau 2 năm, khấu hao lũy kế là \(1.800 \times 2 = 3.600\) USD, và giá trị còn lại là \(10.000 - 3.600 = 6.400\) USD.

Vòng đời hữu ích điển hình theo loại tài sản

Phương pháp đường thẳng phân bổ cơ sở khấu hao của tài sản (giá gốc trừ giá trị phế liệu) đều đặn theo vòng đời hữu ích của nó. Do đó, việc chọn một vòng đời hữu ích hợp lý là trung tâm của phép tính. Các khoảng dưới đây phản ánh các quy ước kế toán phổ biến và hướng dẫn của IRS cho các tài sản kinh doanh chung; vòng đời chính xác mà bạn sử dụng phải tuân theo chính sách kế toán của bạn, khoảng thời gian phục vụ dự kiến của tài sản và—cho mục đích thuế—khoảng thời gian phục hồi được gán bởi IRS Publication 946 (MACRS).

| Loại tài sản | Ví dụ | Vòng đời hữu ích điển hình (năm) |

|---|---|---|

| Các tòa nhà (phi cư dân) | Văn phòng, kho hàng, cơ sở bán lẻ | 39 (IRS); 30–40 sách |

| Các tòa nhà (cho thuê cư dân) | Tòa nhà căn hộ, nhà cho thuê | 27,5 (IRS) |

| Máy móc & thiết bị | Máy sản xuất, thiết bị nặng | 7–15 |

| Phương tiện giao thông | Ô tô, xe tải nhẹ, xe van | 5 |

| Thiết bị văn phòng | Máy photocopy, máy in, hệ thống điện thoại | 5–7 |

| Nội thất & các đạo cụ | Bàn, ghế, kệ, tủ | 7 |

| Máy tính & thiết bị ngoại vi | PC, máy chủ, máy tính xách tay, màn hình | 3–5 |

Ví dụ, một máy được mua với giá $50.000 có giá trị phế liệu là $5.000 và vòng đời hữu ích là 10 năm khấu hao với tỷ lệ \((50000-5000)/10 = \$4{,}500\) mỗi năm. Sau 4 năm, khấu hao lũy tích là \(\$4{,}500 \times 4 =\) $18.000.

Diễn giải kết quả của bạn

Khấu hao lũy tích là một tài khoản contra-asset (tài sản đối). Trên bảng cân đối kế toán, nó được báo cáo như một khoản khấu trừ trực tiếp phía dưới (hoặc chứa trong) dòng tài sản, nhà máy và thiết bị liên quan (PP&E). Nó mang một số dư tín dụng tăng lên mỗi kỳ khi chi phí khấu hao được ghi lại, trong khi chi phí gốc của tài sản vẫn không thay đổi theo số tiền lịch sử.

Mối quan hệ với PP&E ròng (còn gọi là giá trị sổ sách ròng hoặc giá trị sổ cái) là:

$$\text{Giá trị sổ sách ròng} = \text{Chi phí} - \text{Khấu hao lũy tích}$$

Tiếp tục ví dụ trước đó, một tài sản có chi phí $50.000 với khấu hao lũy tích $18.000 có giá trị sổ sách ròng là \(50000 - 18000 = \$32{,}000\). Mỗi năm con số đó giảm theo số tiền khấu hao hàng năm cho đến khi đạt giá trị phế liệu của tài sản, sau đó không còn khấu hao đường thẳng thêm nữa.

Hai điểm quan trọng khi đọc kết quả này:

- Đó là giá trị sổ sách, không phải giá trị thị trường. Giá trị sổ sách ròng phản ánh sự phân bổ chi phí lịch sử theo thời gian; nó không phải là ước tính những gì tài sản sẽ bán được. Giá trị thị trường của thiết bị, phương tiện giao thông hoặc tòa nhà có thể cao hơn hoặc thấp hơn đáng kể so với số dư sổ cái của chúng.

- Đó là khấu hao sổ sách, không phải khấu hao thuế. Khấu hao báo cáo tài chính (sổ sách) theo phương pháp đường thẳng thường khác với số tiền được yêu cầu trên khai báo thuế, ở Hoa Kỳ thường sử dụng khoảng thời gian phục hồi MACRS và tỷ lệ gia tốc. Các chênh lệch thời gian này là nguồn thường gặp của thuế hoãn lại.

Giải thích này là thông tin kế toán chung, không phải là tư vấn tài chính, thuế hoặc kế toán. Vui lòng tham khảo một chuyên gia đủ tiêu chuẩn để có được xử lý phù hợp với tình huống cụ thể của bạn.

Câu Hỏi Thường Gặp

Khấu hao lũy kế có giống chi phí khấu hao không? Không. Chi phí khấu hao là giá trị của một kỳ duy nhất, trong khi khấu hao lũy kế là tổng cộng dồn được ghi nhận cho đến thời điểm hiện tại.

Khấu hao lũy kế có thể vượt quá nguyên giá tài sản không? Không. Khấu hao lũy kế bị giới hạn ở mức giá trị phải khấu hao (nguyên giá trừ giá trị thanh lý), nên giá trị còn lại không bao giờ thấp hơn giá trị thanh lý.

Nếu tôi dùng phương pháp khác thì sao? Công cụ này giả định khấu hao theo đường thẳng. Các phương pháp như số dư giảm dần hay theo sản lượng sẽ cho ra lịch trình khấu hao khác. Tại Việt Nam, Thông tư 45/2013/TT-BTC quy định ba phương pháp khấu hao: đường thẳng, số dư giảm dần có điều chỉnh và theo số lượng/khối lượng sản phẩm — bạn nên kiểm tra phương pháp phù hợp với doanh nghiệp của mình.