Birikmiş Amortisman Nedir?

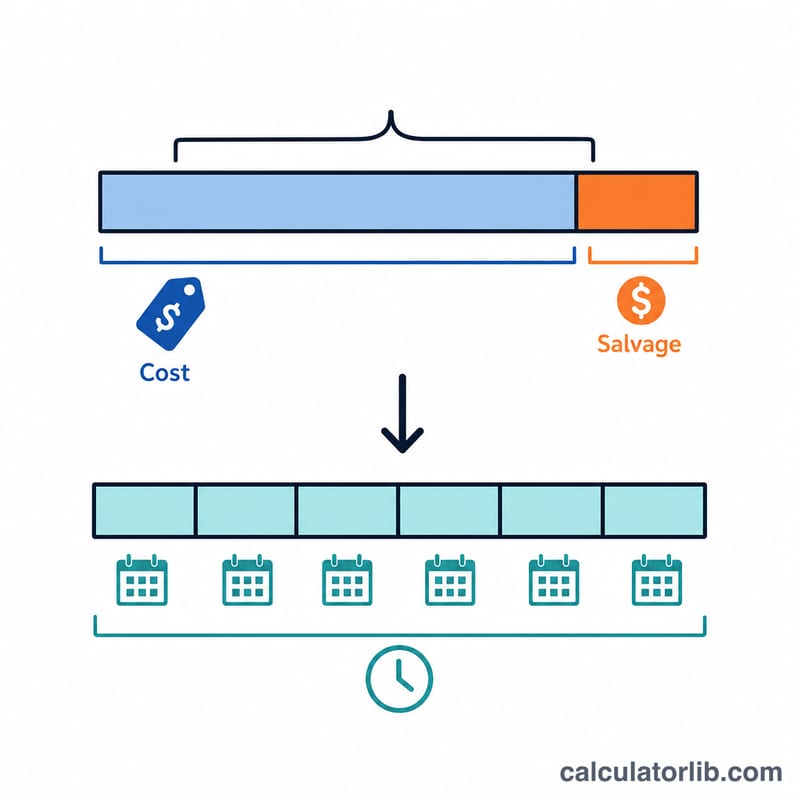

Birikmiş amortisman, bir duran varlığın kullanıma alındığı tarihten bu yana muhasebeleştirilen toplam amortisman giderini ifade eder. Bilançoda maddi duran varlıkların brüt değerini azaltan bir düzenleyici (kontra) varlık hesabıdır. Bu hesaplama aracı, en yaygın ve en basit yaklaşım olan doğrusal amortisman yöntemini kullanır; bu yöntem, varlığın amortismana tabi tutarını faydalı ömrü boyunca eşit olarak dağıtır.

Not: Amortisman uygulamaları, kullanılan muhasebe standartlarına (ör. UFRS, US GAAP) ve ülkenizdeki vergi mevzuatına göre değişebilir. Türkiye'de Vergi Usul Kanunu (VUK) kapsamındaki amortisman oranları ve süreleri farklılık gösterebileceğinden, sonuçları yerel mevzuatınızla birlikte değerlendirmeniz önerilir.

Bu Araç Nasıl Kullanılır?

Dört değeri girmeniz yeterlidir: varlığın orijinal maliyeti, tahmini hurda değeri (varlığın ömrünün sonunda ne kadar değere sahip olacağı beklentisi), yıl cinsinden faydalı ömrü ve varlığın kullanıma alınmasından bu yana geçen yıl sayısı. Araç; birikmiş amortismanı, yıllık amortisman giderini ve güncel net defter değerini hesaplayarak size sunar.

Formül Açıklaması

Yıllık doğrusal amortisman, amortismana tabi tutarın (maliyet eksi hurda değeri) faydalı ömre bölünmesiyle bulunur. Bu yıllık tutarı geçen yıl sayısıyla çarptığınızda birikmiş amortismana ulaşırsınız:

$$\text{Birikmiş Amortisman} = \dfrac{\text{Maliyet} - \text{Hurda Değeri}}{\text{Faydalı Ömür}} \times \text{Geçen Yıl Sayısı}$$

Net defter değeri ise basitçe maliyetten birikmiş amortismanın çıkarılmasıyla elde edilir. Unutmayın: birikmiş amortisman, amortismana tabi tutarı asla aşamaz; bu nedenle geçen yıl sayısı faydalı ömürle sınırlandırılır.

Örnek Hesaplama

Diyelim ki bir makine 10.000 $ değerinde, hurda değeri 1.000 $ ve faydalı ömrü 5 yıl olsun. Yıllık amortisman $$(10.000\ \$ - 1.000\ \$) \div 5 = 1.800\ \$$$ olur. 2 yıl sonra birikmiş amortisman \(1.800\ \$ \times 2 = 3.600\ \$\), net defter değeri ise \(10.000\ \$ - 3.600\ \$ = 6.400\ \$\) olur.

Varlık Sınıfına Göre Tipik Faydalı Ömür

Doğrusal amortisman yöntemi, bir varlığın amortismana tabi tabanını (maliyet eksi hurda değeri) faydalı ömrü boyunca eşit şekilde dağıtır. Bu nedenle, makul bir faydalı ömür seçmek hesaplamanın merkezinde yer alır. Aşağıdaki aralıklar, genel iş varlıkları için yaygın muhasebe kurallarını ve IRS kılavuzunu yansıtır; kullanmanız gereken tam ömür, muhasebe politikanızı, varlığın beklenen hizmet süresini ve—vergi amaçları için—IRS Yayını 946 (MACRS) tarafından atanan kurtarma süresini takip etmelidir.

| Varlık Sınıfı | Örnekler | Tipik Faydalı Ömür (yıl) |

|---|---|---|

| Binalar (ticari) | Ofisler, depolar, perakende yapıları | 39 (IRS); 30–40 defter |

| Binalar (konut kiralama) | Apartman binaları, kiralık evler | 27,5 (IRS) |

| Makine ve ekipman | Üretim makineleri, ağır ekipman | 7–15 |

| Araçlar | Otomobiller, hafif kamyonetler, minibüsler | 5 |

| Ofis ekipmanı | Fotokopi makineleri, yazıcılar, telefon sistemleri | 5–7 |

| Mobilya ve demirbaşlar | Masalar, sandalyeler, raflar, dolap | 7 |

| Bilgisayarlar ve çevre birimleri | Bilgisayarlar, sunucular, dizüstü bilgisayarlar, monitörler | 3–5 |

Örneğin, 50.000 $ fiyatla satın alınan, 5.000 $ hurda değeri olan ve 10 yıllık faydalı ömrü olan bir makine \((50000-5000)/10 = \$4{,}500\) yıllık olarak amortisman giderine tabi tutulur. 4 yıl sonra, biriken amortisman \(\$4{,}500 \times 4 =\) $18.000.

Sonucunuzu Yorumlama

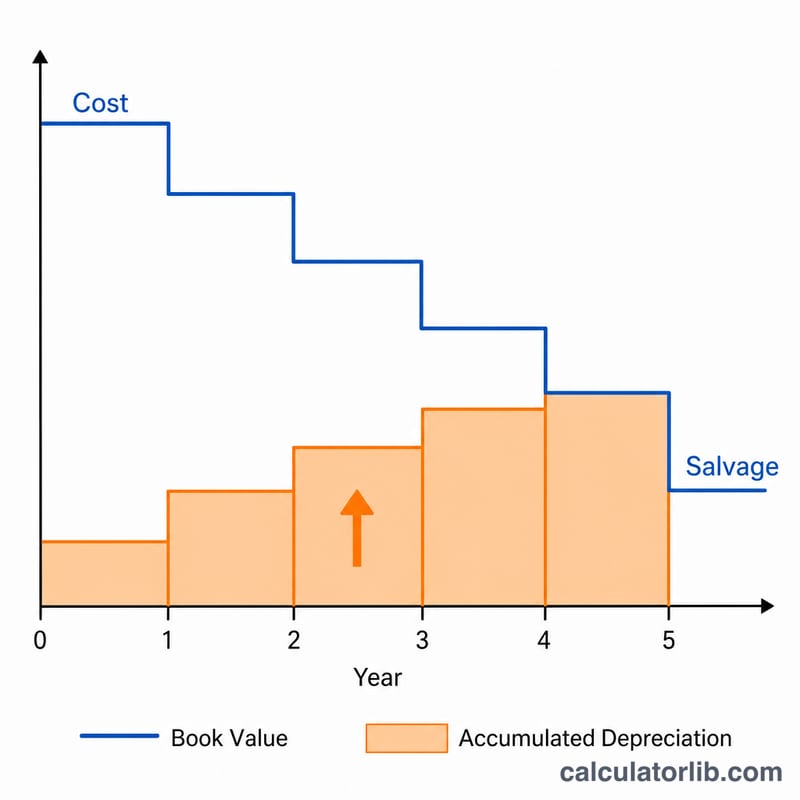

Biriken amortisman bir kontra-varlık hesabıdır. Bilançoda, ilgili gayrimenkul, tesis ve ekipman (PP&E) satırının doğrudan altında (veya buna karşı) bir düşüş olarak raporlanır. Her dönem amortisman gideri kaydedildiğinde büyüyen bir alacak bakiyesi taşırken, varlığın orijinal maliyeti tarihi tutarında değişmeden kalır.

Net PP&E'ye (aynı zamanda net defter değeri veya defter değeri olarak da adlandırılır) olan ilişkisi:

$$\text{Net Defter Değeri} = \text{Maliyet} - \text{Biriken Amortisman}$$

Önceki örneği devam ettirirsek, 50.000 $'lık bir maliyeti olan ve 18.000 $'lık bir biriken amortismanı olan bir varlığın net defter değeri \(50000 - 18000 = \$32{,}000\)'dir. Her yıl bu rakam, varlığın hurda değerine ulaşana kadar yıllık amortisman tutarı kadar azalır, bundan sonra başka doğrusal amortisman alınmaz.

Bu sonucu okurken iki nokta önemlidir:

- Bu, defter değeridir, pazar değeri değildir. Net defter değeri, zaman içinde tarihi maliyetin dağılımını yansıtır; ekipmanın, araçların veya binaların ne kadarının satılacağının bir tahmini değildir. Ekipman, araçlar veya binaların pazar değeri, defter değerinden çok daha yüksek veya düşük olabilir.

- Bu, defter amortismanıdır, vergi amortismanı değildir. Doğrusal yöntem altında finansal tablolar (defter) amortismanı genellikle bir vergi beyannamesinde talep edilen tutardan farklıdır; Birleşik Devletlerde bu tipik olarak MACRS kurtarma dönemlerini ve hızlandırılmış oranları kullanır. Bu zamanlama farklılıkları, ertelenmiş verginin ortak bir kaynağıdır.

Bu açıklama genel muhasebe bilgisidir, finansal, vergi veya muhasebe tavsiyesi değildir. Spesifik durumunuza uygun muamele için nitelikli bir profesyonelle danışın.

Sıkça Sorulan Sorular

Bu, amortisman gideriyle aynı şey mi? Hayır. Amortisman gideri tek bir döneme ait tutardır; birikmiş amortisman ise bugüne kadar kaydedilen kümülatif toplamdır.

Birikmiş amortisman varlık maliyetini aşabilir mi? Hayır. Amortismana tabi tutarla (maliyet eksi hurda değeri) sınırlıdır; bu nedenle net defter değeri hiçbir zaman hurda değerinin altına düşmez.

Farklı bir yöntem kullanırsam ne olur? Bu araç doğrusal amortisman yöntemini esas alır. Azalan bakiyeler veya üretim miktarı yöntemleri farklı amortisman tabloları ortaya çıkarır.