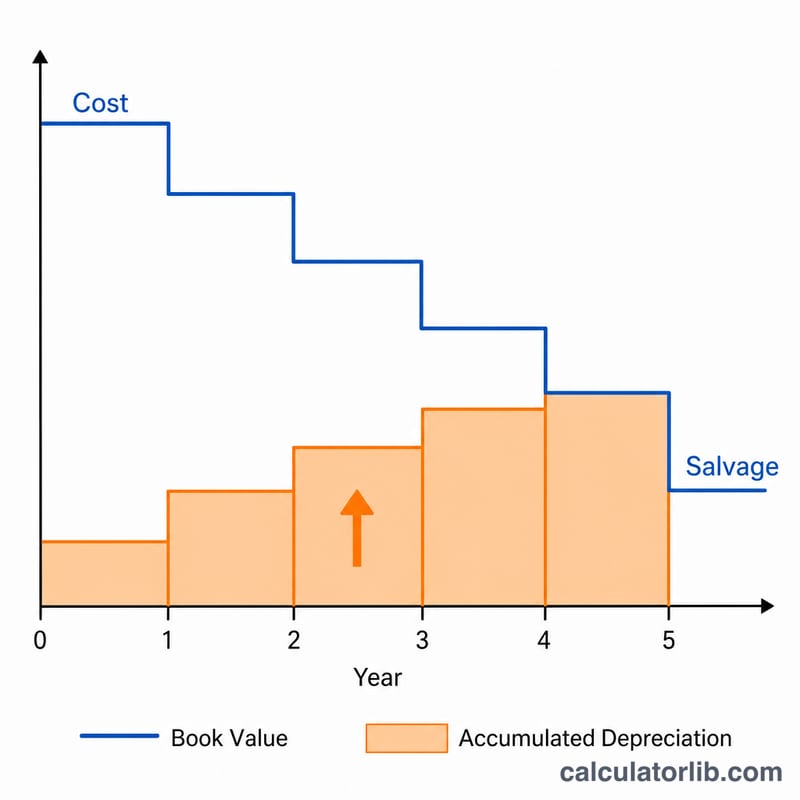

ما هو الإهلاك المتراكم؟

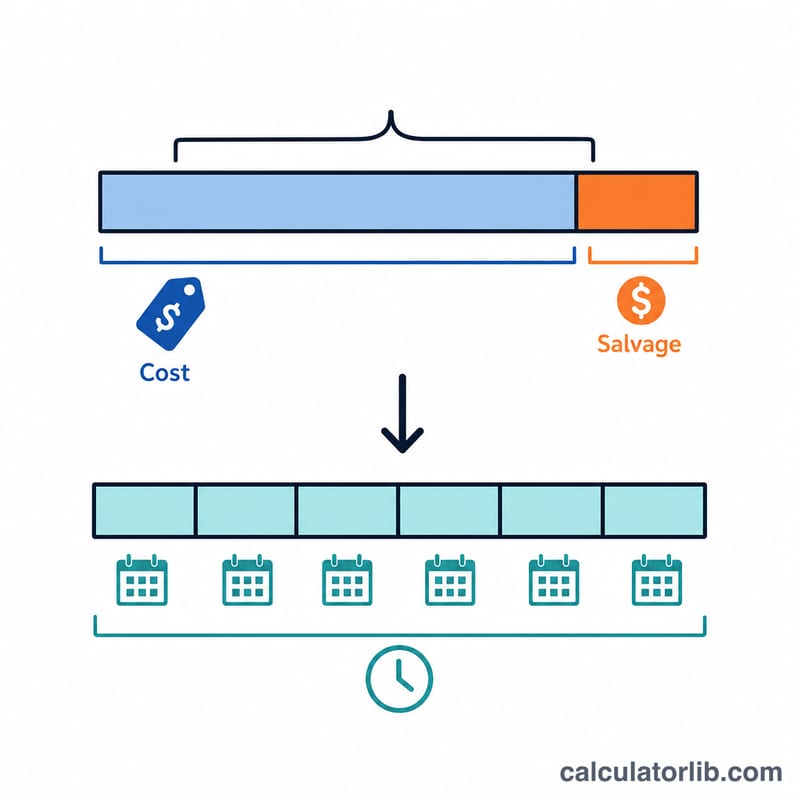

الإهلاك المتراكم هو إجمالي مصروف الإهلاك الذي تم تسجيله على أصل ثابت منذ تشغيله. وهو حساب مقابل للأصل (Contra-Asset) يُخفّض القيمة الإجمالية للممتلكات والمنشآت والمعدات في الميزانية العمومية. تعتمد هذه الحاسبة على طريقة القسط الثابت، وهي الأسلوب الأكثر شيوعاً والأبسط على الإطلاق، إذ توزّع التكلفة القابلة للإهلاك بالتساوي على مدى العمر الإنتاجي للأصل.

كيفية استخدام الحاسبة

أدخل أربع قيم: تكلفة الأصل الأصلية، وقيمة الخردة المقدّرة (أي القيمة المتوقعة للأصل في نهاية عمره الإنتاجي)، والعمر الإنتاجي بالسنوات، وعدد السنوات المنقضية منذ تشغيل الأصل. تعرض لك الحاسبة بعد ذلك الإهلاك المتراكم، ومصروف الإهلاك السنوي، والقيمة الدفترية الحالية.

شرح المعادلة

يساوي الإهلاك السنوي بطريقة القسط الثابت أساس الإهلاك (التكلفة ناقص قيمة الخردة) مقسوماً على العمر الإنتاجي. ثم تضرب هذا الرقم السنوي في عدد السنوات المنقضية للحصول على الإهلاك المتراكم:

$$\text{الإهلاك المتراكم} = \dfrac{\text{التكلفة} - \text{قيمة الخردة}}{\text{العمر الإنتاجي}} \times \text{السنوات المنقضية}$$

أما القيمة الدفترية فهي ببساطة التكلفة ناقص الإهلاك المتراكم. لاحظ أن الإهلاك المتراكم لا يتجاوز أبداً أساس الإهلاك، ولذلك يتم تحديد سقف لعدد السنوات المنقضية بحيث لا يتعدّى العمر الإنتاجي.

مثال تطبيقي

لنفترض أن آلة تكلّف 10,000 دولار، وقيمة خردتها 1,000 دولار، وعمرها الإنتاجي 5 سنوات. عندئذٍ يكون الإهلاك السنوي:

$$\frac{10{,}000 - 1{,}000}{5} = 1{,}800 \text{ دولار}$$

وبعد مرور سنتين، يصبح الإهلاك المتراكم \(= 1{,}800 \times 2 = 3{,}600\) دولار، وتكون القيمة الدفترية \(= 10{,}000 - 3{,}600 = 6{,}400\) دولار.

العمر الافتراضي النموذجي حسب فئة الأصول

تنشر الطريقة الخطية القاعدة القابلة للاستهلاك للأصل (التكلفة مطروحًا منها قيمة الإنقاذ) بالتساوي على مدى عمره الافتراضي. لذلك فإن اختيار عمر افتراضي معقول أمر أساسي في الحساب. تعكس الفئات أدناه الاتفاقيات المحاسبية الشائعة والإرشادات الصادرة عن مصلحة الضرائب (IRS) للأصول التجارية العامة؛ ويجب أن يتبع العمر الدقيق الذي تستخدمه سياستك المحاسبية والفترة المتوقعة لخدمة الأصل، وللأغراض الضريبية - فترة الاسترجاع المعينة من قبل منشور مصلحة الضرائب رقم 946 (MACRS).

| فئة الأصل | أمثلة | العمر الافتراضي النموذجي (بالسنوات) |

|---|---|---|

| المباني (غير السكنية) | المكاتب والمستودعات والهياكل البيعية | 39 (IRS)؛ 30–40 كتاب |

| المباني (سكن إيجاري) | مباني الشقق والمنازل المؤجرة | 27.5 (IRS) |

| الآلات والمعدات | آلات الإنتاج والمعدات الثقيلة | 7–15 |

| المركبات | السيارات والشاحنات الخفيفة والعربات | 5 |

| معدات المكتب | آلات النسخ والطابعات وأنظمة الهاتف | 5–7 |

| الأثاث والتركيبات | المكاتب والكراسي والرفوف والخزانات | 7 |

| أجهزة الكمبيوتر والملحقات | أجهزة الكمبيوتر الشخصية والخوادم وأجهزة الكمبيوتر المحمولة والشاشات | 3–5 |

على سبيل المثال، تستهلك آلة تم شراؤها بسعر 50,000 دولار بقيمة إنقاذ 5,000 دولار وعمر افتراضي 10 سنوات بمعدل \((50000-5000)/10 = \$4{,}500\) سنويًا. بعد 4 سنوات، يكون الاستهلاك المتراكم \(\$4{,}500 \times 4 =\) $18,000.

تفسير نتيجتك

الاستهلاك المتراكم هو حساب أصل مقابل. في الميزانية العمومية يتم الإبلاغ عنه كخصم مباشر أسفل (أو تصفيته مقابل) بند الممتلكات والمنشآت والمعدات (PP&E). يحمل رصيدًا دائنًا يزداد كل فترة عند تسجيل مصروف الاستهلاك، بينما تبقى التكلفة الأصلية للأصل دون تغيير في مبلغها التاريخي.

الارتباط بصافي الممتلكات والمنشآت والمعدات (يُسمى أيضًا صافي القيمة الدفترية أو قيمة الحمل) هو:

$$\text{صافي القيمة الدفترية} = \text{التكلفة} - \text{الاستهلاك المتراكم}$$

متابعة للمثال السابق، أصل تبلغ تكلفته 50,000 دولار مع 18,000 دولار من الاستهلاك المتراكم له قيمة دفترية صافية قدرها \(50000 - 18000 = \$32{,}000\). ينخفض هذا الرقم كل سنة بمبلغ الاستهلاك السنوي حتى يصل إلى قيمة الإنقاذ للأصل، وبعد ذلك لا يتم أخذ المزيد من الاستهلاك الخطي.

هناك نقطتان مهمتان عند قراءة هذه النتيجة:

- إنها قيمة دفترية وليست قيمة سوقية. يعكس صافي القيمة الدفترية تخصيص التكلفة التاريخية عبر الزمن؛ وهو ليس تقديرًا لما قد يُباع به الأصل. يمكن أن تكون القيمة السوقية للمعدات أو المركبات أو المباني أعلى أو أقل بكثير من قيمة حملها.

- إنه استهلاك دفتري وليس استهلاكًا ضريبيًا. غالبًا ما يختلف الاستهلاك المالي (الدفتري) بموجب الطريقة الخطية عن المبلغ المطالب به في الإقرار الضريبي، والذي في الولايات المتحدة عادةً ما يستخدم فترات استرجاع MACRS والمعدلات المتسارعة. تشكل هذه الفروقات الزمنية مصدرًا شائعًا للضرائب المؤجلة.

هذا الشرح معلومات محاسبية عامة وليس نصيحة مالية أو ضريبية أو محاسبية. استشر محترفًا مؤهلًا للحصول على المعالجة المناسبة لوضعك المحدد.

الأسئلة الشائعة

هل هذا هو نفسه مصروف الإهلاك؟ لا. مصروف الإهلاك هو المبلغ الخاص بفترة واحدة فقط، بينما الإهلاك المتراكم هو المجموع التراكمي المسجّل حتى تاريخه.

هل يمكن أن يتجاوز الإهلاك المتراكم تكلفة الأصل؟ لا. فهو محدود بأساس الإهلاك (التكلفة ناقص قيمة الخردة)، ولذلك لا تنخفض القيمة الدفترية أبداً دون قيمة الخردة.

ماذا لو استخدمت طريقة مختلفة؟ تفترض هذه الأداة استخدام طريقة القسط الثابت. أما طريقتا الرصيد المتناقص أو وحدات الإنتاج فتنتجان جداول إهلاك مختلفة.