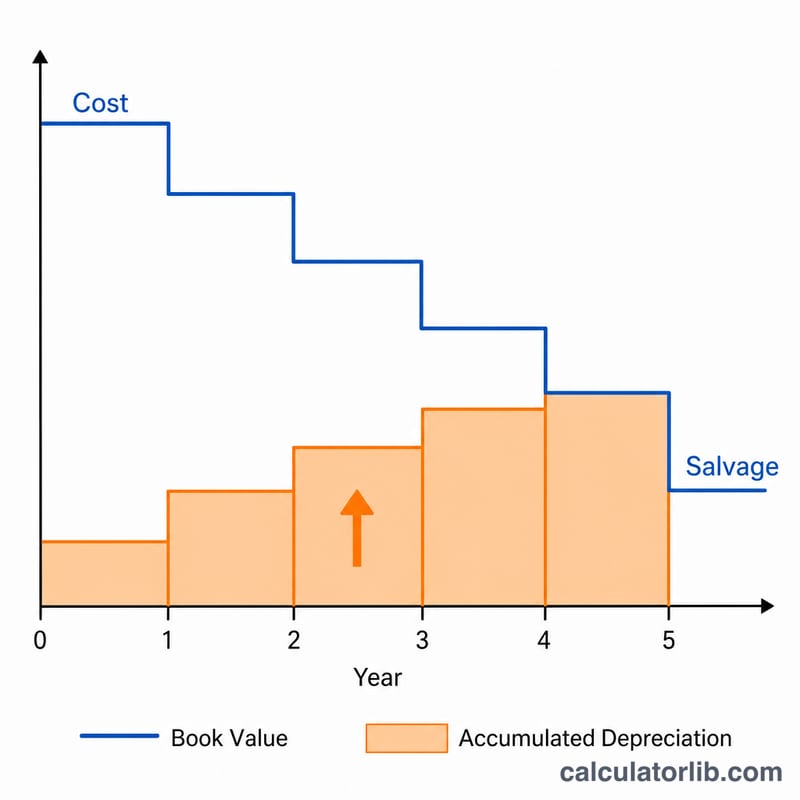

什么是累计折旧?

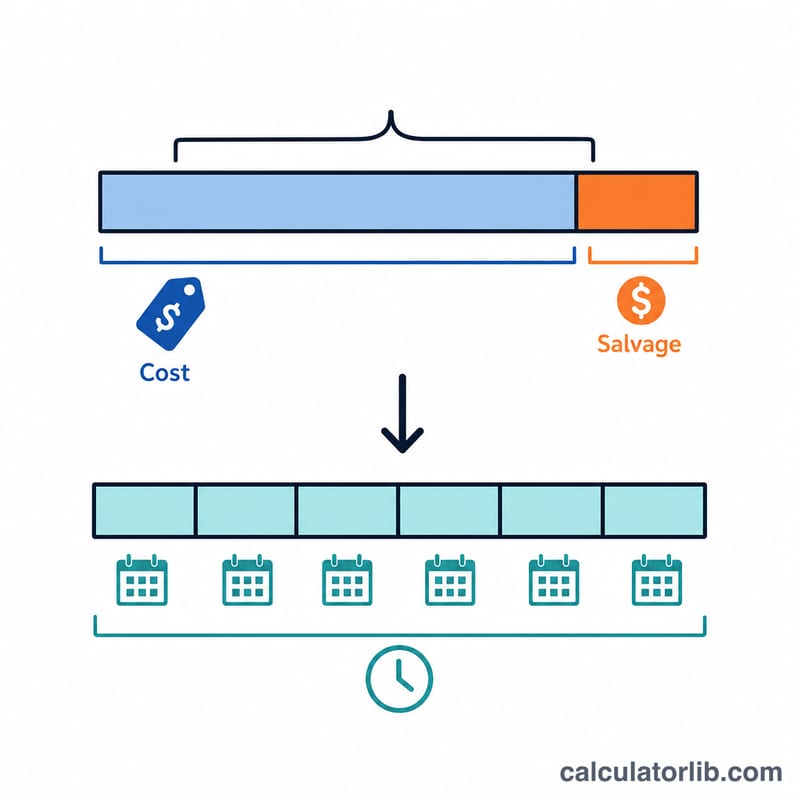

累计折旧是指某项固定资产自投入使用以来,已累计计提的折旧费用总额。它属于资产的备抵账户,会在资产负债表上抵减固定资产(房屋、设备、机器等)的原值,从而反映出资产的账面净值。本计算器采用最常用、也最简单的直线法(平均年限法),即把资产的应计折旧额在整个使用年限内平均分摊。

如何使用本计算器

只需填写四个数据:资产的原始购置成本(原值)、预计残值(即资产在使用期满时预计还能值多少钱)、以年为单位的使用年限,以及资产投入使用至今已经过的年数。计算器会自动算出累计折旧、每年的折旧费用以及当前的账面净值。

计算公式详解

直线法下,每年的折旧额等于应计折旧额(原值减残值)除以使用年限。再用这个年折旧额乘以已使用年数,就得到累计折旧:

$$\text{累计折旧} = \dfrac{\text{原值} - \text{残值}}{\text{使用年限}} \times \text{已使用年数}$$

账面净值则等于原值减去累计折旧。需要注意的是,累计折旧不会超过应计折旧额,因此已使用年数最多按使用年限计算,超出部分不再继续计提。

实例演算

假设一台机器原值为 10,000 美元,预计残值 1,000 美元,使用年限 5 年。那么每年折旧额为 $$(10{,}000 - 1{,}000) \div 5 = 1{,}800 \text{ 美元}$$ 使用 2 年后,累计折旧为 $$1{,}800 \times 2 = 3{,}600 \text{ 美元}$$ 账面净值则为 $$10{,}000 - 3{,}600 = 6{,}400 \text{ 美元}$$

按资产类别划分的典型使用寿命

直线法将资产的可折旧基数(成本减残值)在其使用寿命内均匀分配。因此,选择合理的使用寿命是计算的核心。以下范围反映了通用商业资产的常见会计惯例和美国国税局(IRS)指南;你所使用的具体使用寿命应遵循你的会计政策、资产的预期服务期,以及——出于税务目的——美国国税局第946号出版物(MACRS)指定的回收期。

| 资产类别 | 示例 | 典型使用寿命(年) |

|---|---|---|

| 建筑物(非住宅) | 办公室、仓库、零售结构 | 39 (IRS); 30–40 账面 |

| 建筑物(住宅租赁) | 公寓楼、出租住房 | 27.5 (IRS) |

| 机械与设备 | 生产机器、重型设备 | 7–15 |

| 车辆 | 汽车、轻型卡车、厢式车 | 5 |

| 办公设备 | 复印机、打印机、电话系统 | 5–7 |

| 家具与固定装置 | 桌子、椅子、搁架、柜子 | 7 |

| 计算机与外围设备 | 个人电脑、服务器、笔记本电脑、显示器 | 3–5 |

例如,一台购价为$50,000、残值为$5,000、使用寿命为10年的机器,折旧为\((50000-5000)/10 = \$4{,}500\)每年。在4年后,累计折旧为\(\$4{,}500 \times 4 =\) $18,000。

解释你的结果

累计折旧是一个对资产账户。在资产负债表上,它被报告为直接在相关财产、厂房和设备(PP&E)行下方的扣除额(或与其相抵)。它有一个贷方余额,随着每个时期折旧费用的记录而增长,而资产的原始成本保持不变,按历史金额。

与净PP&E(也称净账面价值或账面价值)的关系为:

$$\text{净账面价值} = \text{成本} - \text{累计折旧}$$

继续前面的例子,成本为$50,000、累计折旧为$18,000的资产的净账面价值为\(50000 - 18000 = \$32{,}000\)。每年该数字下降相当于年度折旧金额,直到达到资产的残值,之后不再进行直线折旧。

阅读此结果时有两点很重要:

- 这是账面价值,而不是市场价值。净账面价值反映了随时间推移对历史成本的分配;它不是对资产将以何价格出售的估计。设备、车辆或建筑物的市场价值可能大大高于或低于其账面价值。

- 这是账面折旧,而不是税收折旧。财务报表(账面)下的折旧使用直线法通常与税务申报中索赔的金额不同,在美国通常使用MACRS回收期和加速费率。这些时间差异是递延税的常见来源。

本说明是一般会计信息,不是财务、税务或会计建议。有关适用于你的具体情况的处理,请咨询合格的专业人士。

常见问题

累计折旧和当期折旧费用是一回事吗?不是。当期折旧费用是指某一个会计期间(如一年)计提的折旧额;而累计折旧是截至目前为止历年折旧的累加总和。

累计折旧会超过资产原值吗?不会。它最多等于应计折旧额(原值减残值),因此账面净值永远不会低于残值。

如果我采用其他折旧方法呢?本工具默认采用直线法。若使用双倍余额递减法、年数总和法或工作量法,每年的折旧分摊会有所不同,计算结果也会随之改变。