什么是平均收款期?

平均收款期(又称应收账款周转天数,英文 Days Sales Outstanding,简称 DSO)衡量的是企业从赊销客户手中收回现金平均所需的天数。这个数值越低,说明应收账款变现越快、流动性越强;数值越高,则可能意味着赊销条件过于宽松,或者催收环节存在问题。

如何使用本计算器

填入你的平均应收账款(通常取期初余额与期末余额的平均值)、当期的赊销净额,以及该期间的天数(一年填 365 天,一个季度填 90 天,以此类推)。计算器会给出以天为单位的平均收款期,以及应收账款周转率。

计算公式解析

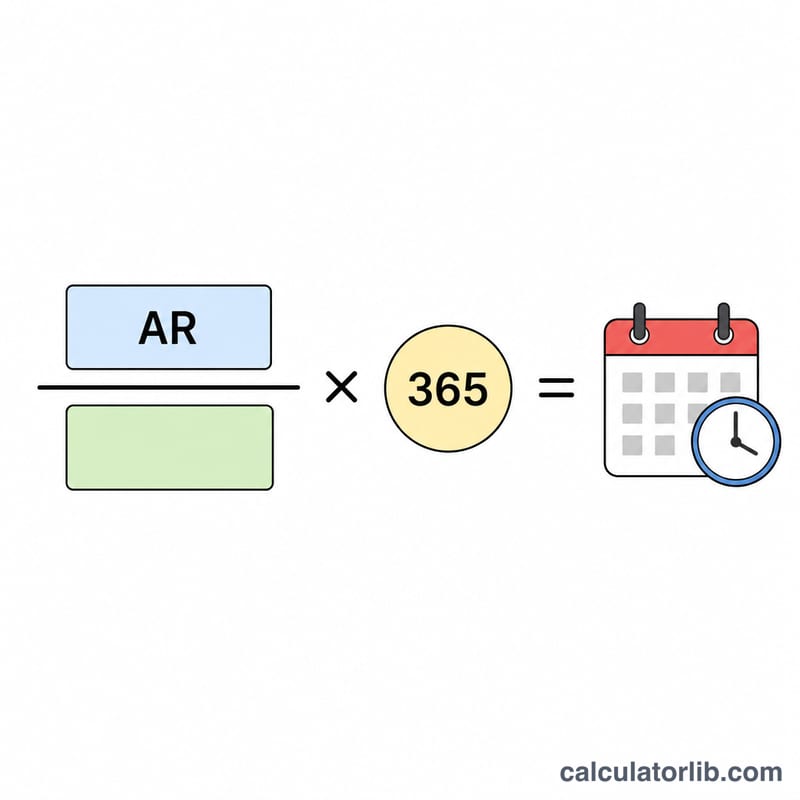

核心公式如下:

$$\text{平均收款期} = \frac{\text{应收账款}}{\text{赊销净额}} \times \text{天数}$$

它先用占用在应收账款中的资金除以销售额,得到尚未收回的销售额相当于整个期间的多少比例,再换算成天数。应收账款周转率就是 \(\text{赊销净额} \div \text{应收账款}\),而收款期等于 \(\text{天数} \div \text{周转率}\)。

实例演算

假设某企业在一个 365 天的年度内,平均应收账款为 50,000 元,赊销净额为 500,000 元。那么平均收款期 $$= \left(\frac{50{,}000}{500{,}000}\right) \times 365 = 0.1 \times 365 = \textbf{36.5 天}$$。应收账款周转率为 \(500{,}000 \div 50{,}000 = \) 每年 10 次。

按行业划分的典型平均回款期

"正常"回款期在很大程度上取决于授予客户的信用条款和行业付款文化。主要以现金或卡付销售的行业的DSO非常低,而提供长期条款的项目类和B2B行业则运营DSO要高得多。以下范围是宽泛的、普遍引用的近似值,因公司、地区和合同条款而异。

| 行业 / 部门 | 典型回款期 | 备注 |

|---|---|---|

| 零售 & 食品服务 | 0–15 天 | 主要是现金、卡和同日结算;极少商业信用。 |

| 公用事业 & 电信 | 20–40 天 | 月度计费周期;大多为净-30型条款。 |

| 制造业 | 30–60 天 | 向分销商和批发商提供商业信用;净-30至净-60。 |

| 批发 / 分销 | 30–55 天 | 大额信用销售,具有协商条款。 |

| B2B / 专业服务 | 30–75 天 | 基于发票;条款范围从净-30到净-60以上。 |

| 医疗保健提供者 | 40–70 天 | 保险公司和付款人的报销周期延长了回款时间。 |

| 建筑 & 工程 | 60–90+ 天 | 里程碑计费、保留款和长期净条款增加了DSO。 |

仅将这些用作参考。最可靠的基准是你自己规定的信用条款和连续时期内的DSO趋势。

定义 & 术语表

- 平均回款期 (DSO)

- 从进行信用销售到收取现金之间的平均天数。也称为销售未结款天数,等于平均应收账款除以净信用销售额,再乘以该期间的天数。

- 应收账款 (AR)

- 客户因在赊账基础上交付的货物或服务而欠企业的款项,但尚未支付。它在资产负债表上显示为流动资产。

- 平均应收账款

- 期间内应收账款余额的平均值,通常是期初余额加上期末余额除以二:\((\text{期初应收账款} + \text{期末应收账款}) / 2\)。使用平均值可以平滑季节性或月末波动。

- 净信用销售额

- 期间内以信用方式进行的销售,减去退货、折扣和优惠。现金销售被排除,因为它们永远不会成为应收账款的一部分。

- 应收账款周转率

- 企业在期间内收取平均应收账款的次数,计算方式为净信用销售额除以平均应收账款。这是回款期的倒数关系,用周转次数表示。

- 信用条款(净-30、净-60等)

- 卖方授予买方的付款截止日期。"净-30"表示自发票日期起30天内应支付全额;"净-60"表示60天内支付。"2/10净-30"等条款增加了早期付款折扣(如在10天内支付可享受2%折扣,否则30天内支付全额)。

常见问题

收款期是不是越短越好?通常来说是的,但如果数值过低,也可能意味着赊销条件过于苛刻,反而把客户拒之门外。

多少天的平均收款期算合理?这要看你所在的行业和约定的赊销条件。如果你给出的是 30 天账期(net-30),那么收款期接近或低于 30 天就比较健康。

应该用销售总额还是只用赊销额?有数据时请使用赊销净额,因为现销是即时收款的,把它算进来会低估真实的收款时间。