什么是外部融资需求(AFN)计算器?

外部融资需求(Additional Funds Needed,简称 AFN)法用于估算企业为支撑预期销售增长,需要对外筹集多少资金。随着销售规模扩大,企业通常需要增加资产(如存货、应收账款、设备等)。这部分增长有一部分可以靠"敏感负债"(例如应付账款)和留存收益自动消化,但仍然不足的缺口就必须依靠新增债务或股权来弥补。这款计算器就是帮你把这个资金缺口量化出来。

如何使用

请依次填入:当前(基期)销售额、下一期的预测销售额、会随销售自然增长的敏感资产与敏感负债、以百分比表示的净利润率,以及留存率(即利润中留存而非作为股利分配的比例)。计算器会返回 AFN 结果,并列出每一项构成,方便你看清究竟是哪些因素在影响最终数字。

公式详解

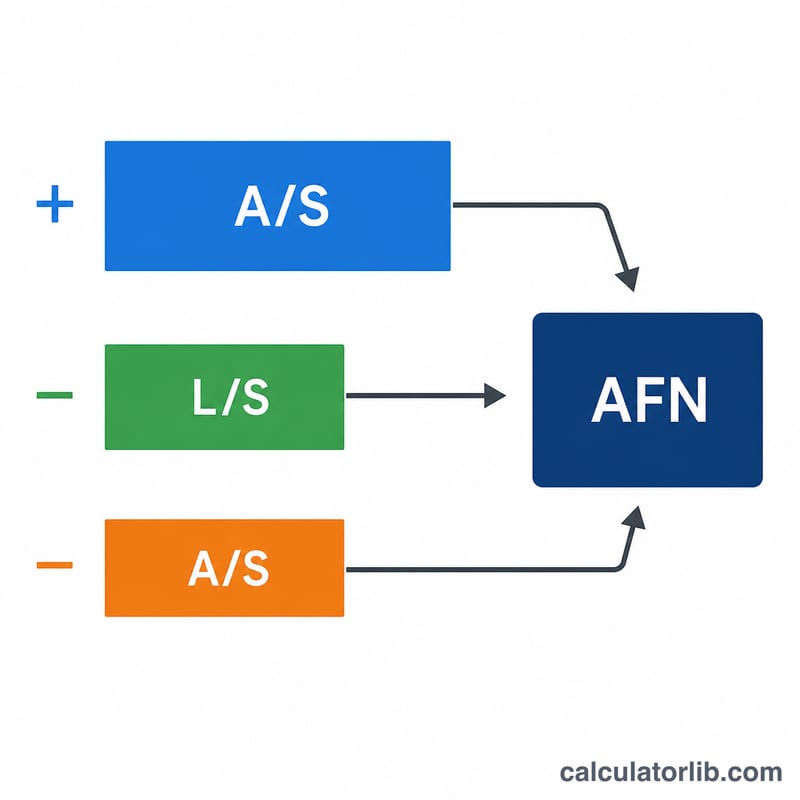

$$\text{AFN} = \frac{A}{S}\cdot\Delta S - \frac{L}{S}\cdot\Delta S - (PM \times S_1 \times RR)$$其中 \(A/S\) 为资产销售比,\(L/S\) 为敏感负债销售比,\(\Delta S\) 为销售额变动,\(PM\) 为净利润率,\(S_1\) 为预测销售额,\(RR\) 为留存率。第一项表示所需新增的资产投入,第二项表示由敏感负债自动提供的融资,第三项则表示企业内部留存、可用于再投入的资金。

计算示例

当前销售额 200,000 美元,预测销售额 300,000 美元(\(\Delta S = 100{,}000\) 美元),资产 100,000 美元,负债 10,000 美元,利润率 5%,留存率 60%。资产增加额 $$=\left(\frac{100{,}000}{200{,}000}\right)\times 100{,}000 = 50{,}000 \text{ 美元}$$负债增加额 $$=\left(\frac{10{,}000}{200{,}000}\right)\times 100{,}000 = 5{,}000 \text{ 美元}$$留存收益 $$= 0.05\times 300{,}000\times 0.60 = 9{,}000 \text{ 美元}$$AFN $$= 50{,}000 - 5{,}000 - 9{,}000 = \textbf{36{,}000 美元}$$

解释您的AFN结果

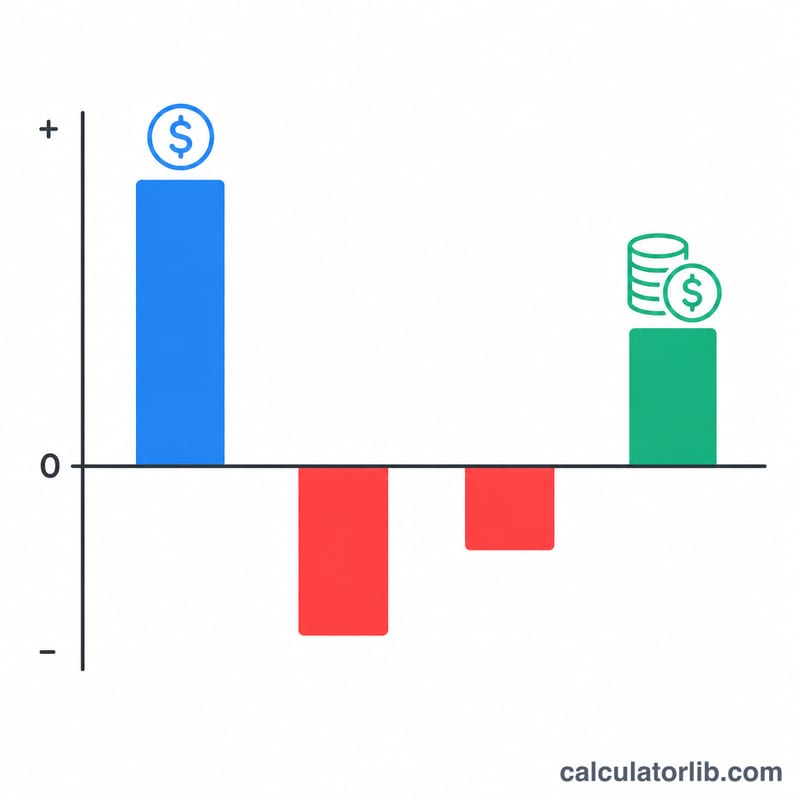

AFN数字的符号告诉您预计的增长是否可以从业务内部筹集资金,或需要外部资金。

- 正AFN表示支持更高销售所需的资产超过负债和留存收益自发产生的资金。这是一个外部融资缺口,必须用新债务、新股权或某种组合来弥补——该模型确定了缺口的规模,但不规定如何填补它。

- 零AFN表示自发性负债加上留存收益恰好覆盖新资产需求。在该输入组合下,增长实际上是自我融资的。

- 负AFN表示融资盈余:内部产生的资金超过增长所需的资产需求。盈余可用于偿还债务、增加股息、增加现金或资助其他投资。

在解读该数字时,请记住模型的假设。基本AFN方程假设资产和自发性负债比率在销售变化时保持恒定(线性关系),并且固定资产在满产运营,因此必须与销售同步增长。如果公司有过剩产能,真实的资产需求——因此AFN——将小于公式建议的值。该方程还假设稳定的利润率和稳定的股息支付率,因此留存收益项仅随预计销售而变动。

AFN是一个规划估计,而不是精确的融资计划。它确定了融资缺口的规模,以便您可以开始对资本结构、时间和资本成本的更详细分析。这是一般教育信息,不是个性化的财务建议。

关键术语和变量

- 自发性资产(\(A\))

- 随着销售增加而或多或少自动增加的资产——通常包括现金、应收账款、库存和满产运营的固定资产。这些是\(A/S_0\)比率中包含的资产。

- 自发性负债(\(L\))

- 在没有显式融资决策的情况下随销售自动增长的负债,主要是应付账款和应付工资及税款。它们提供"免费"融资,减少了必须从外部筹集的金额。

- A/S比率(资产密集度)

- 自发性资产除以当前销售额,\(A/S_0\)。它衡量支持每一元销售需要多少美元的资产。乘以\(\Delta S\)得到增长所需的新资产。

- L/S比率

- 自发性负债除以当前销售额,\(L/S_0\)。乘以\(\Delta S\)得到随销售增长自动供应的自发性融资。

- 销售变化(\(\Delta S\))

- 预计销售减去当前销售,\(S_1 - S_0\)。这是公司必须筹集资金的绝对收入增幅。

- 净利润率(\(M\))

- 净收入占销售的比例,以百分比形式输入,并用\(M = \text{PM}\%/100\)转换。它决定了预计销售的每一元产生多少利润。

- 预计销售(\(S_1\))

- 预测期间的预期销售水平。它驱动销售变化和留存收益产生的金额\(M \cdot S_1 \cdot b\)。

- 留存(再投资)比率(\(b\))

- 保留在业务中而不是作为股息支付的净收入的比例,以百分比形式输入,并用\(b = \text{RR}\%/100\)转换。它等于1减去股息支付率。

- 所需追加资金(AFN)

- 在考虑自发性负债和留存收益后,支持预计销售增长所需的外部融资。正值是融资缺口;负值是盈余。

常见问题

如果 AFN 为负数,意味着什么?AFN 为负说明企业内部留存资金加上敏感负债,已经足以覆盖资产增长,甚至还有盈余,无需对外融资。

什么是敏感资产和敏感负债?它们是指会随销售额成比例变动的资产负债表项目,例如存货、应收账款和应付账款。长期债务和股权则不属于敏感项目,不会随销售自动增减。

留存率和再投资率(plowback ratio)是一回事吗?是的,它等于 1 减去股利支付率,代表利润中用于再投资的比例。