Máy Tính Nhu Cầu Vốn Bổ Sung (AFN) Là Gì?

Phương pháp Nhu Cầu Vốn Bổ Sung (AFN – Additional Funds Needed) giúp ước tính lượng vốn huy động từ bên ngoài mà doanh nghiệp cần để hỗ trợ mức doanh thu tăng thêm trong tương lai. Khi doanh thu tăng, công ty thường phải bổ sung tài sản như hàng tồn kho, khoản phải thu hay máy móc thiết bị. Một phần nhu cầu này được tài trợ tự động nhờ các khoản nợ tự phát (chẳng hạn khoản phải trả người bán) và lợi nhuận giữ lại, nhưng phần còn thiếu buộc phải huy động bằng nợ vay hoặc vốn cổ phần mới. Công cụ này định lượng chính khoản thiếu hụt đó.

Cách Sử Dụng

Bạn nhập doanh thu hiện tại (kỳ gốc), doanh thu dự kiến cho kỳ tới, tài sản tự phát và nợ tự phát (những khoản tăng giảm tự nhiên theo doanh thu), biên lợi nhuận ròng tính bằng phần trăm, và tỷ lệ giữ lại (phần lợi nhuận được giữ lại tái đầu tư thay vì chia cổ tức). Máy tính sẽ trả về giá trị AFN cùng với từng thành phần cấu thành, giúp bạn thấy rõ yếu tố nào đang chi phối con số cuối cùng.

Giải Thích Công Thức

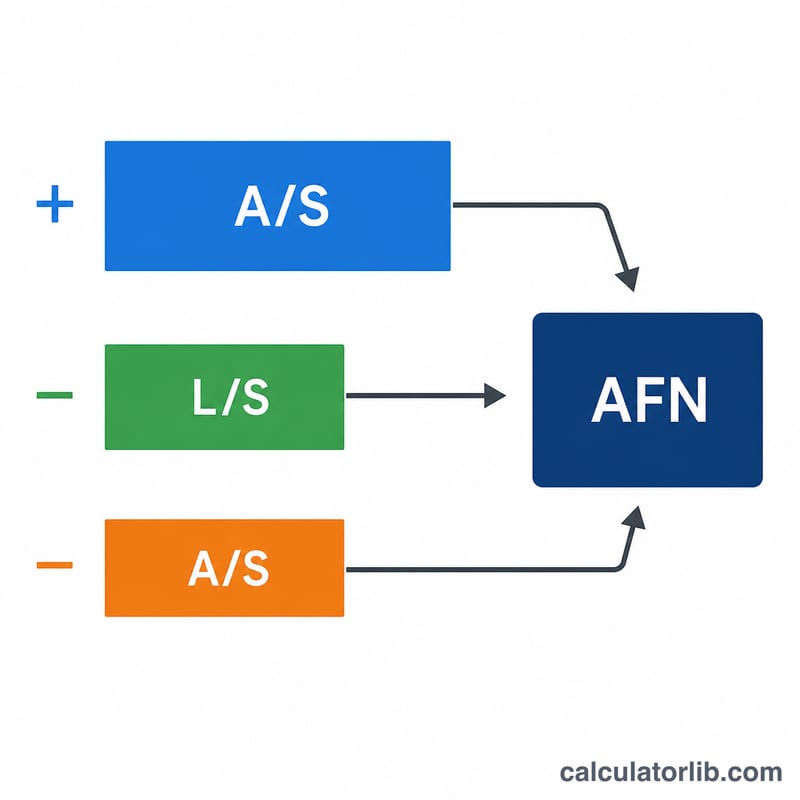

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ trong đó \(A/S\) là tỷ lệ tài sản trên doanh thu, \(L/S\) là tỷ lệ nợ tự phát trên doanh thu, \(\Delta S\) là mức thay đổi doanh thu, \(PM\) là biên lợi nhuận ròng, \(S_1\) là doanh thu dự kiến và \(RR\) là tỷ lệ giữ lại. Số hạng thứ nhất thể hiện mức tài sản cần tăng thêm, số hạng thứ hai là nguồn tài trợ tự động từ các khoản nợ, còn số hạng thứ ba là nguồn vốn nội bộ được giữ lại trong doanh nghiệp.

Ví Dụ Minh Họa

Doanh thu hiện tại 200.000 USD, doanh thu dự kiến 300.000 USD (\(\Delta S = 100.000\) USD), tài sản 100.000 USD, nợ 10.000 USD, biên lợi nhuận 5%, tỷ lệ giữ lại 60%. Tài sản tăng thêm $$\frac{100.000}{200.000} \times 100.000 = 50.000 \text{ USD}$$ Nợ tăng thêm $$\frac{10.000}{200.000} \times 100.000 = 5.000 \text{ USD}$$ Lợi nhuận giữ lại $$0{,}05 \times 300.000 \times 0{,}60 = 9.000 \text{ USD}$$ $$\text{AFN} = 50.000 - 5.000 - 9.000 = \mathbf{36.000 \text{ USD}}$$

Giải Thích Kết Quả AFN Của Bạn

Dấu của con số AFN cho biết liệu tăng trưởng dự kiến có thể được tài trợ từ bên trong doanh nghiệp hay yêu cầu vốn bên ngoài.

- AFN Dương có nghĩa là các tài sản cần thiết để hỗ trợ doanh số cao hơn vượt quá các quỹ được tạo ra tự động bởi các khoản nợ và lợi nhuận giữ lại. Đây là một khoảng trống tài chính bên ngoài phải được đóng lại bằng nợ mới, vốn chủ sở hữu mới, hoặc kết hợp — mô hình xác định kích thước của khoảng trống nhưng không chỉ ra cách lấp đầy nó.

- AFN Bằng Không có nghĩa là các khoản nợ tự động phát sinh cộng với lợi nhuận giữ lại bao gồm chính xác yêu cầu tài sản mới. Tăng trưởng về cơ bản là tự tài chính ở tổ hợp đầu vào đó.

- AFN Âm cho biết một thặng dư tài chính: các quỹ được tạo ra nội bộ vượt quá nhu cầu tài sản của tăng trưởng. Thặng dư có thể được sử dụng để trả nợ, tăng cổ tức, xây dựng tiền mặt hoặc tài trợ cho các khoản đầu tư khác.

Hãy ghi nhớ các giả định của mô hình khi đọc con số. Phương trình AFN cơ bản giả định rằng các tỷ lệ tài sản và nợ tự phát giữ nguyên khi doanh số bán hàng thay đổi (mối quan hệ tuyến tính), và rằng tài sản cố định đang hoạt động ở công suất đầy đủ nên chúng phải phát triển theo bước của doanh số bán hàng. Nếu công ty có công suất dư thừa, yêu cầu tài sản thực tế — và do đó AFN — sẽ nhỏ hơn công thức gợi ý. Phương trình cũng giả định một biên lợi nhuận ổn định và một mức cổ tức ổn định, vì vậy số hạng lợi nhuận giữ lại chỉ chuyển động với doanh số bán hàng dự kiến.

AFN là một ước tính kế hoạch, không phải một kế hoạch tài chính chính xác. Nó xác định kích thước khoảng trống tài trợ để bạn có thể bắt đầu phân tích chi tiết hơn về cơ cấu vốn, thời gian và chi phí vốn. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính được cá nhân hóa.

Các Thuật Ngữ và Biến Chính

- Tài Sản Tự Phát Sinh (\(A\))

- Tài sản tăng lên ít nhiều tự động khi doanh số bán hàng tăng — thường là tiền mặt, các khoản phải thu, hàng tồn kho và tài sản cố định hoạt động ở công suất đầy đủ. Đây là những tài sản được bao gồm trong tỷ lệ \(A/S_0\).

- Khoản Nợ Tự Phát Sinh (\(L\))

- Khoản nợ phát triển tự động cùng với doanh số bán hàng mà không cần quyết định tài chính rõ ràng, chủ yếu là các khoản phải trả và tiền lương cũng như thuế phải trả. Chúng cung cấp tài trợ "miễn phí" giảm số tiền phải huy động bên ngoài.

- Tỷ Lệ A/S (Cường Độ Tài Sản)

- Tài sản tự phát sinh chia cho doanh số hiện tại, \(A/S_0\). Nó đo lường bao nhiêu đô la tài sản cần thiết để hỗ trợ mỗi đô la doanh số bán hàng. Nhân với \(\Delta S\) cho các tài sản mới cần thiết cho tăng trưởng.

- Tỷ Lệ L/S

- Khoản nợ tự phát sinh chia cho doanh số hiện tại, \(L/S_0\). Nhân với \(\Delta S\) cho tài trợ tự động được cung cấp khi doanh số bán hàng tăng.

- Thay Đổi Doanh Số Bán Hàng (\(\Delta S\))

- Doanh số dự kiến trừ đi doanh số hiện tại, \(S_1 - S_0\). Đây là sự gia tăng tuyệt đối về doanh thu mà công ty phải tài trợ.

- Biên Lợi Nhuận Ròng (\(M\))

- Thu nhập ròng làm một phần của doanh số bán hàng, nhập dưới dạng phần trăm và chuyển đổi với \(M = \text{PM}\%/100\). Nó xác định bao nhiêu lợi nhuận mỗi đô la doanh số bán hàng dự kiến tạo ra.

- Doanh Số Dự Kiến (\(S_1\))

- Mức doanh số bán hàng dự kiến cho kỳ dự báo. Nó thúc đẩy cả thay đổi doanh số bán hàng và số lượng lợi nhuận giữ lại được tạo ra, \(M \cdot S_1 \cdot b\).

- Tỷ Lệ Giữ Lại (Tái Đầu Tư) (\(b\))

- Phần lợi nhuận ròng được giữ trong doanh nghiệp thay vì được trả dưới dạng cổ tức, nhập dưới dạng phần trăm và chuyển đổi với \(b = \text{RR}\%/100\). Nó bằng 1 trừ đi tỷ lệ cổ tức được trả.

- Vốn Bổ Sung Cần Thiết (AFN)

- Tài chính bên ngoài cần thiết để hỗ trợ tăng trưởng doanh số bán hàng dự kiến, sau khi tính đến khoản nợ tự phát sinh và lợi nhuận giữ lại. Giá trị dương là khoảng trống tài trợ; giá trị âm là thặng dư.

Câu Hỏi Thường Gặp

AFN âm thì có ý nghĩa gì? AFN âm nghĩa là nguồn vốn nội bộ tạo ra cùng với các khoản nợ tự phát đã đủ, thậm chí dư, để tài trợ cho phần tài sản tăng thêm — doanh nghiệp đang có thặng dư vốn.

Tài sản và nợ tự phát là gì? Đó là các khoản mục trên bảng cân đối kế toán biến động theo tỷ lệ thuận trực tiếp với doanh thu, ví dụ hàng tồn kho, khoản phải thu và khoản phải trả người bán. Nợ dài hạn và vốn cổ phần không thuộc nhóm tự phát.

Tỷ lệ giữ lại có giống tỷ lệ tái đầu tư không? Đúng vậy — nó bằng 1 trừ đi tỷ lệ chi trả cổ tức, thể hiện phần lợi nhuận được tái đầu tư trở lại doanh nghiệp.